juillet 26, 2023

Nos équipes de gestion des placements en actions et en titres à revenu fixe canadiens affirment que le marché de l’habitation a été remarquablement vigoureux, mais les facteurs qui le soutiennent ne sont pas susceptibles de compenser l’incidence des hausses de taux d’intérêt.

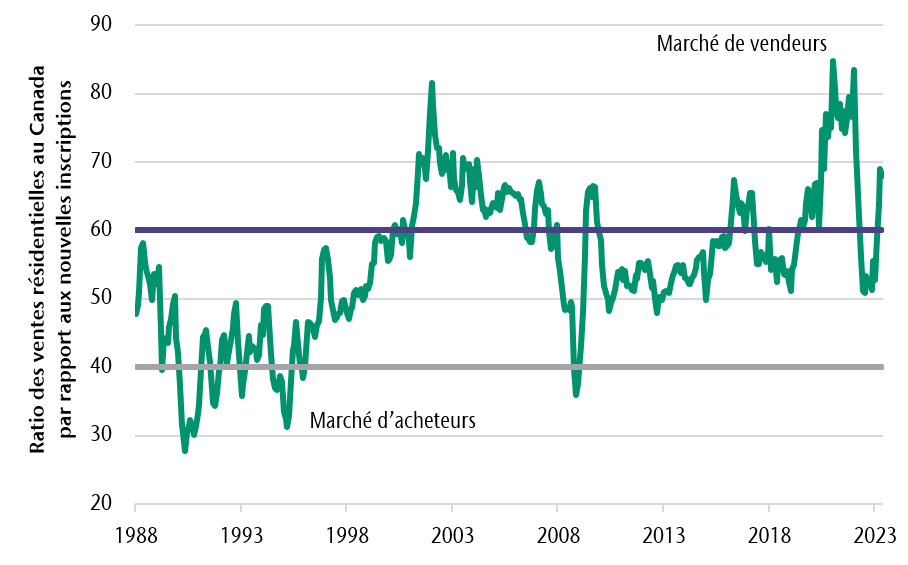

Les reventes de logements au Canada ont connu une hausse constante pendant quatre mois consécutifs jusqu’en mai et les transactions de vente ont augmenté de 1,4 % par rapport à l’an dernier. C’est la première fois depuis le milieu de 2021 que les ventes de logements affichent une croissance annuelle positive. Cette hausse est observée dans diverses régions du Canada; plus de 75 % des marchés locaux ont enregistré une croissance par rapport à l’an dernier.

Le faible nombre d’inscriptions laisse entrevoir le retour d’un marché de vendeurs

La stabilité des marchés de l’habitation a été remarquable, et va à l’encontre de la croyance populaire selon laquelle un pays plus endetté comme le Canada serait plus vulnérable à une hausse des taux d’intérêt. Même si l’épargne, l’emploi, la valeur des actifs et la demande d’immigrants ont tous soutenu le marché immobilier jusqu’à présent, ces facteurs ne compenseront pas entièrement l’incidence de la hausse des coûts du service de la dette, puisque l’épargne excédentaire diminue. Nos équipes de gestion des placements en action et en titres à revenu fixe canadiens sont toujours d’avis qu’une récession est à venir, et le bon côté de la chose est peut-être que la Banque du Canada aura moins de travail à faire.

Stratégies de portefeuille d’actions et de titres à revenu fixe canadiens

Bien que le caractère cyclique du marché de l’habitation se prête bien à la prévision des cycles économiques, plusieurs flux financiers et préférences des consommateurs ont fait en sorte que les marchés de l’habitation n’ont pas ressenti le plein effet de la hausse des taux d’intérêt, ce qui a posé un défi aux banques centrales. En effet, la résilience économique du Canada est particulièrement digne de mention, compte tenu de l’endettement élevé des ménages. Toutefois, il est peu probable que le lien entre la hausse des taux d’intérêt et un ralentissement économique, même s’il est retardé, soit éliminé. Les tendances historiques montrent que les taux de chômage tendent à rester faibles jusqu’au début d’une récession et que même une hausse de 0,5 point de pourcentage peut déclencher une récession. Les efforts renouvelés des banques centrales pour relever davantage les taux à ce stade du cycle de resserrement, tout en laissant entrevoir la nécessité de maintenir les taux à un niveau élevé, augmentent le risque d’un atterrissage brutal.

Par conséquent, notre équipe de gestion des placements en actions canadiennes prévoit une diminution des marges bénéficiaires, car les salaires continuent d’accentuer les pressions et le pouvoir de fixation des prix diminue. Elle demeure donc prudente à l’égard des actions et entrevoit une baisse des bénéfices au cours des prochains trimestres. Dans les portefeuilles d’actions canadiennes, elle privilégie les sociétés qui devraient constamment produire des bénéfices dans un contexte de faible croissance. Par ailleurs, l’équipe continue de chercher des sociétés dont les valorisations reflètent le ralentissement prévu ou correspondent à ses thèmes à long terme, comme la hausse des dépenses en immobilisations des entreprises. Ce dernier groupe de sociétés comprend celles qui participent à la reconstruction des chaînes d’approvisionnement et qui font progresser la transition vers les sources d’énergie verte.

Dans les portefeuilles de titres à revenu fixe, notre équipe de gestion des placements a commencé à nous positionner en vue d’une accentuation plus généralisée de la courbe des taux, tout en maintenant une sous-pondération des titres de créance. Ces deux positionnements devraient favoriser les portefeuilles à l’approche d’une récession. Même si la stabilité économique a été bien accueillie, l’optimisme des marchés donne à penser qu’elle se poursuivra. Selon notre équipe de gestion des placements en titres à revenu fixe canadiens, les risques de baisse augmentent.

Vous pouvez obtenir de plus amples renseignements de notre équipe de gestion des placements en actions et en titres à revenu fixe canadiens en cliquant ici.