juillet 11, 2023

SOMMAIRE DES MARCHÉS FINANCIERS

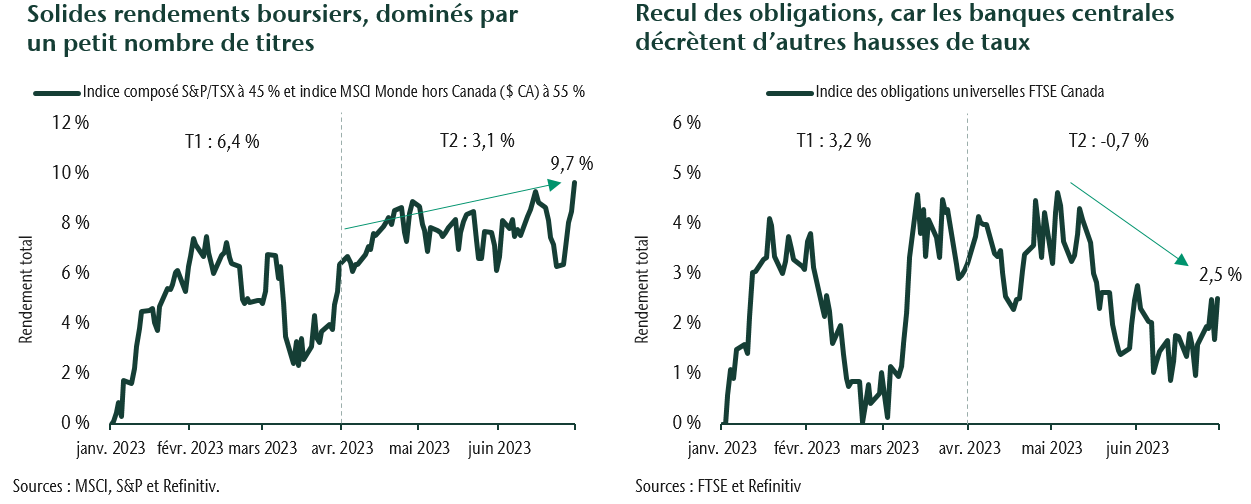

Les actions ont inscrit de très solides rendements au cours du trimestre, car le marché a fait abstraction des risques et s’est concentré sur les secteurs vigoureux de l’économie. Plus précisément,

le nombre de mises à pied est demeuré faible, les consommateurs ont continué de dépenser et l’économie a crû plus rapidement que prévu. Ces éléments donnent à penser qu’une

récession est plus éloignée que prévu. Parallèlement, l’inflation de base a nettement diminué par rapport à son sommet, mais demeure plus élevée que ce que les banques centrales

souhaitent. Cette situation a entraîné un resserrement accru des conditions financières afin de garder la main mise sur l’inflation. Le débat sur le marché a porté sur la question de savoir si la baisse

de l’inflation à 2 % sera accompagnée ou non de difficultés pour les travailleurs. Des difficultés se manifestent typiquement, mais il est possible de les éviter si les salaires baissent sans hausse du

chômage. Les marchés gardent espoir que le second scénario se matérialise.

Ce qui ne ressort pas de l’analyse du marché dans son ensemble, c’est que très peu de sociétés se taillent la part du lion des rendements. La majeure partie de la remontée des marchés au cours du trimestre

peut se résumer en deux mots : intelligence artificielle (IA). Le torrent d’investissements dans l’IA a propulsé les géants technologiques vers le haut. Même si cette technologie nous semble prometteuse,

le nombre de meneurs sur les marchés a été très restreint.

Le marché obligataire a été volatil, les investisseurs évaluant les trajectoires potentielles des taux d’intérêt et de l’économie. Le principal indice obligataire au Canada �a légèrement reculé au cours du trimestre, la Banque du Canada ayant augmenté les taux de façon inattendue en juin. La Réserve fédérale a également relevé les taux et prévoit deux autres hausses cette année.

STRATÉGIE DE PORTEFEUILLE

Le contexte post-pandémique a créé des conditions économiques uniques. Celles-ci comprennent l’épargne personnelle excédentaire et un marché de l’emploi très serré. Pensez au taux de chômage très faible, aux nombreux emplois disponibles et à la forte hausse des salaires qui a entraîné des dépenses. Ces dépenses ont contribué à la fois à une inflation élevée et à une économie étonnamment durable. Malgré tout, nous croyons que les hausses de taux des banques centrales permettront de rééquilibrer l’économie et de réduire la demande et l’inflation. Il est bien connu que les effets des politiques sont décalés. Les taux d’intérêt élevés d’aujourd’hui auront une incidence sur l’économie au cours de l’année à venir. Ce décalage, combiné à une hausse des taux déjà élevés, accroît le risque d’une récession. Dans ce contexte, nous avons adopté une orientation défensive, car nous estimons que les risques sont orientés à la baisse dans la seconde moitié de l’année.

Ce trimestre, nous avons profité de la vigueur du marché boursier pour vendre des actions et acheter des obligations de façon tactique. Nous continuons de sous-pondérer légèrement les actions au profit des obligations. Du côté des obligations, nous sommes devenus optimistes à l’égard des obligations de base ou à long terme par rapport aux titres à revenu fixe à court terme qui procurent des taux plus élevés actuellement. Les obligations de base profiteront de la fin du cycle de hausse des taux et protégeront

les portefeuilles en cas de volatilité boursière. Sur le plan stratégique, nous avons ajouté des prêts hypothécaires commerciaux aux portefeuilles de titres à revenu fixe. C’est un moment très intéressant pour devenir prêteur. Nous pouvons obtenir un taux de rendement supérieur à 7,5 % tout en investissant dans le marché des prêts conventionnels

à faible risque. Nous avons concentré nos placements dans les segments industriels et multifamiliaux, qui peuvent faire bonne figure malgré l’incertitude économique.

Nos équipes de gestion de portefeuille continuent de mettre l’accent sur la diversification afin de protéger le capital. Pour ce qui est des placements en actions, nous ciblons les sociétés de qualité affichant des bénéfices résilients. Dans le portefeuille mondial, le secteur de la santé nous paraît particulièrement intéressant, car il se normalise en raison de la pénurie de main-d’œuvre et les volumes de procédures atteignent des niveaux antérieurs à la pandémie. Il s’agit également d’un secteur du marché qui a tendance à afficher des bénéfices plus durables en cas de ralentissement économique. Du côté des titres à revenu fixe, nous avons sous-pondéré les obligations provinciales et de sociétés dans le portefeuille de base en faveur des obligations gouvernementales. Ce positionnement nous sera utile si nous subissons de la volatilité au deuxième semestre de l’année.