avril 11, 2023

SOMMAIRE DES MARCHÉS FINANCIERS

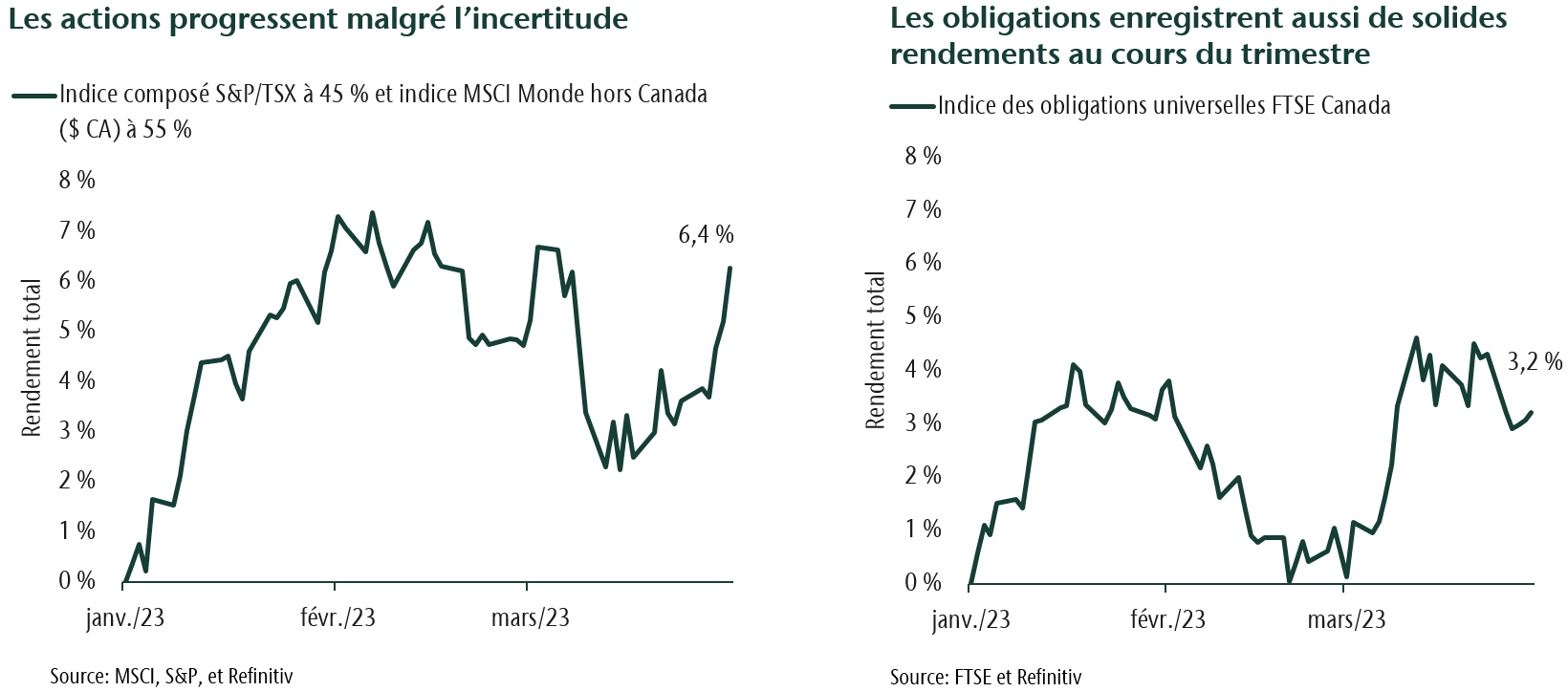

L’année 2022 a été marquée par une inflation persistante. Nous avions indiqué au début que les rendements des marchés seraient instables, car les banques centrales ont modifié leur politique pour lutter contre l’inflation. Ce qui a surpris la plupart des investisseurs, c’est le rythme auquel les taux ont augmenté pour contrer l’inflation obstinément élevée. Ce contexte a été très difficile pour les marchés et a offert peu de refuges. Cette année, les titres défensifs ont surpassé les titres plus cycliques et ceux des grandes sociétés technologiques. Le marché s’est redressé à plusieurs reprises, à mesure que l’inflation, maintenant en baisse, a montré des signes de plafonnement. Même si elle diminue, les banques centrales ont réaffirmé leur engagement à maintenir les taux élevés. Cette situation a accru la probabilité d’une récession et de nouvelles baisses boursières.

Les baisses des obligations ont été importantes cette année, car cette catégorie d’actif est sensible à la hausse des taux d’intérêt. L’année 2022 a été l’une des seules années de l’histoire où les rendements à la fois des actions et des obligations ont été négatifs. Au quatrième trimestre, les rendements des obligations ont fait du surplace, le marché se préoccupant davantage du ralentissement de la croissance économique que des hausses de taux.

STRATÉGIE DE PORTEFEUILLE

Les tensions de 2022 ne s’estomperont pas rapidement, mais nous observons une réorientation de l’attention du marché vers les bénéfices des sociétés. Selon nous, les prévisions de bénéfices sont trop élevées et seront révisées à la baisse. Par conséquent, une volatilité persistante et des baisses boursières sont à prévoir avant qu’une reprise durable s’amorce plus tard cette année. Un creux touché par la croissance économique et une baisse des taux seront les indicateurs de cette reprise. Selon nous, il est peu probable que les banques centrales réduisent les taux d’intérêt tant qu’elles ne seront pas convaincues que l’inflation a nettement diminué et que le marché de l’emploi a ralenti.

La prudence est donc de mise. Nos portefeuilles équilibrés sont positionnés de façon prudente et diversifiés en fonction de divers risques économiques. La diversification demeure la clé de la protection du capital parallèlement au maintien de certaines stratégies qui profiteront de la reprise à venir. Pour ce qui est des placements en actions, nous mettons l’accent sur les sociétés de qualité affichant des bénéfices résilients. Dans certains cas, nous achetons des titres de sociétés survendues qui offrent un potentiel de rendement très solide à moyen terme. Nous chercherons à renforcer ce positionnement opportuniste lorsque nous verrons des signes d’amélioration de l’économie. Du côté des titres à revenu fixe, nous avons sous-pondéré les obligations provinciales et de sociétés dans le portefeuille de base.

Dans le cadre de notre processus de répartition tactique, nous avons surveillé attentivement le resserrement des conditions financières et le ralentissement de la croissance. Au fur et à mesure que les perspectives se sont détériorées, nous avons adopté une orientation plus défensive en choisissant des périodes de rebond à court terme des marchés boursiers pour réduire la pondération des actions. Du côté des obligations, nous avons une importante composante d’obligations à court terme, qui ont inscrit des rendements supérieurs en raison de la hausse des taux. Toutefois, nous avons commencé à réduire les obligations à court terme, car les taux pourraient être proches de leurs sommets.

Sur le plan stratégique, nous recommandons depuis de nombreuses années une pondération de placements non traditionnels. Ces stratégies axées sur les catégories d’actif peuvent améliorer le rendement du portefeuille tout en réduisant le risque économique, selon la façon dont elles sont intégrées. Cette année a été un excellent exemple : ces stratégies se sont bien comportées au cours d’une période difficile pour les marchés publics, protégeant le capital des clients et procurant un solide revenu.

Même si cela peut sembler peu réconfortant, l’aspect positif d’une année baissière est le potentiel de rendements futurs plus élevés lorsque la reprise s’ensuivra. Qui plus est, notre équipe de gestion de portefeuille et celle de répartition tactique sont constamment à l’affût des meilleurs rendements ajustés au risque. Nous cherchons des occasions de tirer parti d’erreurs d’évaluation lorsque des événements à court terme entraînent un décalage entre les marchés et les données fondamentales. Même si les risques sont élevés, nous sommes convaincus que nos outils et nos équipes sont en mesure de surmonter les difficultés à court terme et que les portefeuilles des clients sont stratégiquement positionnés en vue d’un succès à long terme.