octobre 06, 2022

Sommaire des marchés financiers

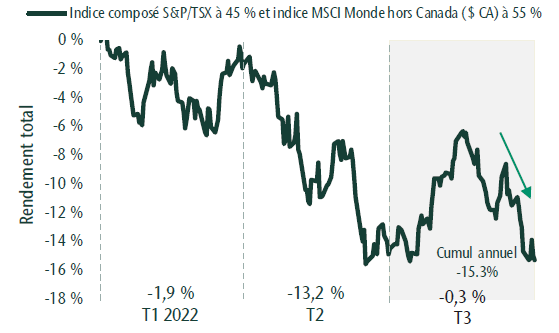

Après un début d’année difficile, la volatilité des marchés s’est poursuivie au troisième trimestre. Au début de l’été, les actions se sont redressées, l’inflation ayant reculé par rapport aux sommets atteints. Étant donné que le sommet de l’inflation est probablement derrière nous, il n’était pas impossible que les banques centrales atténuent leurs hausses énergiques des taux d’intérêt. Toutefois, le rebond des actions a été de courte durée, les banques centrales ayant réaffirmé leur engagement à lutter contre l’inflation. Bien qu’une hausse des taux soit nécessaire pour créer un meilleur équilibre entre l’inflation et la croissance, cette dynamique augmente le risque d’une récession et de nouveaux reculs des marchés.

Les rendements boursiers reflètent une détérioration des perspectives

Sources : MSCI, S&P et Refinitiv.

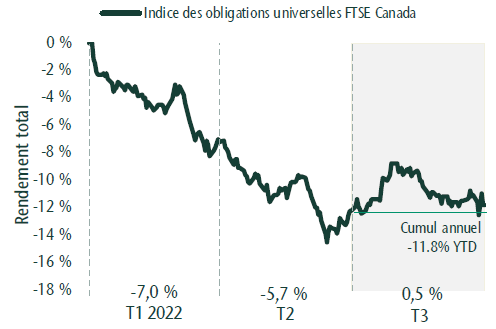

Les pressions à la baisse sur les obligations se sont atténuées au cours du trimestre, la catégorie d’actif ayant inscrit un rendement légèrement positif. Or, pour l’année, les obligations ont offert très peu de protection contre les replis des marchés boursiers. Il s’agit d’un résultat négatif de l’inflation élevée et du contexte de hausse des taux. Les obligations ont perdu du terrain en raison de la hausse des taux obligataires et les actions ont chuté en raison du ralentissement économique.

Les obligations font du surplace après un piètre début d’année

Sources : FTSE et Refinitiv.

Stratégie de portefeuille

En ce qui concerne l’avenir, les perspectives des marchés sont plus sombres. Il est manifeste que le marché de l’emploi est vigoureux et que l’inflation demeure trop élevée. Toutefois, en raison du décalage de l’effet des politiques monétaires, les efforts des banques centrales n’ont pas encore pleinement commencé à se répercuter sur l’économie. Ce qui n’est pas clair, c’est l’incidence qu’aura ce resserrement de politique sur l’économie au cours des trimestres à venir. La trajectoire future des marchés dépend fortement de l’évolution de la main-d’œuvre, des salaires, de l’inflation et de la croissance. Par conséquent, nous nous attendons au maintien d’une volatilité élevée lors de chaque publication de données économiques, car bien des facteurs sont tributaires des résultats.

Nous avions déjà orienté les portefeuilles de façon défensive, ce qui a contribué à protéger le capital au cours d’une période difficile. Sur le plan stratégique, nous recommandons depuis de nombreuses années une pondération de placements non traditionnels. Parmi ceux-ci, mentionnons nos placements non traditionnels sur le marché privé et la couverture à stratégies multiples. Ces stratégies se sont bien comportées et ont été plus résilientes que les marchés publics. Même s’il faudra du temps pour que ces catégories d’actif reflètent pleinement les conditions actuelles, elles continuent de produire un revenu solide et de protéger le capital alors que les taux d’intérêt augmentent et que l’inflation demeure persistante.

Notre processus de répartition tactique signale un resserrement des conditions financières et un ralentissement de la croissance. Ce contexte devrait entraîner de la volatilité sur les marchés et une détérioration soutenue des perspectives des marchés. Ainsi, lorsque les actions ont progressé cet été, nous avons profité de l’occasion pour vendre certaines actions et acheter des obligations. Dans le volet des obligations, nous avons réduit le risque en étoffant nos placements dans les obligations de base. Cette décision devrait protéger le capital si le ralentissement économique devient plus prononcé. Du côté des actions, nous sous-pondérons les actions mondiales à grande capitalisation, y compris les sociétés américaines qui ont affiché une forte baisse des valorisations et les sociétés européennes qui ont été les plus durement touchées par la guerre en Ukraine.

Nos équipes de gestion de portefeuille avaient déjà adopté une position défensive. Nous croyons que le ralentissement de la croissance entraînera une baisse des bénéfices des sociétés. C’est pourquoi nous avons étoffé nos placements dans les actions de sociétés qui sont plus résilientes dans ce contexte de repli. Dans certaines composantes du portefeuille, nous commençons à repérer des occasions d’acheter des titres de sociétés qui reflètent déjà un pessimisme exagéré. Si les marchés continuent de reculer, nous en profiterons en achetant de façon sélective d’autres titres de sociétés de qualité à des cours attrayants. Du côté des obligations, nous croyons que les taux des obligations de sociétés et de provinces augmenteront. Nous avons réduit la pondération de ces titres dans notre portefeuille d’obligations de base et conservons une orientation défensive dans le segment des obligations à rendement élevé. Nous croyons que ce positionnement sera profitable pour les clients en cette période d’incertitude accrue et qu’il nous permettra de tirer parti de la reprise à venir.

Du bureau de Jeff Guise, directeur général et chef des placements, Gestion privée CC&L.