juillet 07, 2022

SOMMAIRE DES MARCHÉS FINANCIERS

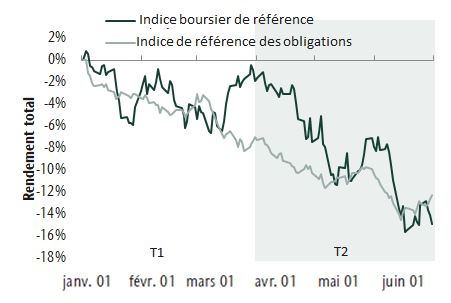

Les marchés ont connu un trimestre et une année difficiles. Les difficultés économiques, l’inflation élevée et le resserrement des conditions financières entraînent un ralentissement de la croissance. Ces conditions sont le résultat de politiques monétaires et budgétaires très expansionnistes mises en place pour aider l’économie à traverser la pandémie. Les banques centrales ont rapidement relevé les taux d’intérêt cette année dans le but de contenir une inflation plus élevée que prévu, qui atteint des niveaux inacceptables. Dans ce contexte, les perturbations sur les marchés sont compréhensibles, mais peuvent tout de même rendre les investisseurs inconfortables. Ce trimestre, l’indice MSCI Monde hors Canada ($ CA) a reculé de 13,3 % et est brièvement entré en territoire baissier après avoir reculé de plus de 20 % pour l’année. L’indice composé S&P/TSX a reculé de 13,2 % ce trimestre et de 9,9 % depuis le début de l’année. Seules les matières premières et les catégories d’actif non traditionnelles ont produit des rendements positifs cette année.

Baisse du cours des actions et des obligations

Marchés touchés par la hausse des taux

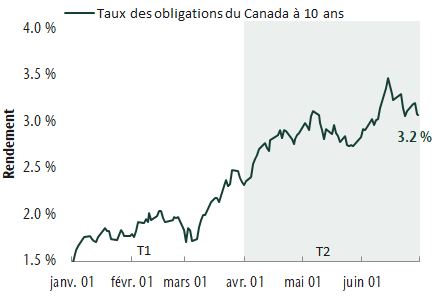

Les rendements obligataires ont fortement reculé, car les investisseurs ont anticipé d’autres hausses de taux des banques centrales pour contenir l’inflation. L’indice des obligations universelles FTSE Canada a reculé de 5,7 % au cours du trimestre et est en baisse de 12,2 % jusqu’ici cette année. Il s’agit d’un renversement par rapport aux solides gains enregistrés sur le marché obligataire lorsque les taux ont chuté au cours des années précédentes. Alors que les obligations de base se repliaient, les obligations à court terme et à rendement élevé ont offert une certaine protection, car elles sont moins sensibles aux hausses de taux.

STRATÉGIE DE PORTEFEUILLE

Sur le plan stratégique, nous recommandons depuis de nombreuses années une pondération de placements non traditionnels. Il s’agit notamment de nos placements non traditionnels sur le marché privé et de la couverture à stratégies multiples. Ces stratégies se sont bien comportées et ont été plus résilientes que les marchés publics. Même s’il faudra du temps pour que ces catégories d’actif reflètent pleinement les conditions actuelles, elles continuent de produire un revenu solide et de protéger le capital alors que les taux d’intérêt augmentent et que l’inflation demeure persistante.

Notre processus de répartition tactique suit de près l’évolution de l’économie. Le resserrement de la politique monétaire signifie nécessairement un ralentissement de la croissance, et les marchés financiers craignent de plus en plus que la hausse des taux d’intérêt n’entraîne une récession. Une récession n’est pas une certitude, mais que le ralentissement respecte ou non la définition technique de ce terme, les prochains trimestres devraient être volatils. Compte tenu de la conjoncture difficile, nous demeurons plus défensifs. Nous avons réduit la pondération des actions dans les portefeuilles des clients. Du côté des marchés boursiers, nous privilégions les actions canadiennes qui, selon nous, sont plus résilientes, un fait qui est mis en évidence par les prix élevés des matières premières et par l’amélioration des valorisations. La pondération des obligations reflète la hausse des taux, et nous commençons à étoffer nos placements dans les obligations de base, ce qui pourrait protéger le capital si le ralentissement économique devient plus prononcé.

Nos équipes de gestion de portefeuille avaient déjà adopté une orientation défensive, et celle-ci l’est de plus en plus depuis le début du trimestre. Nous avons augmenté la pondération des sociétés de grande qualité affichant des bénéfices plus durables, car nous croyons que les bénéfices commenceront à diminuer dans la seconde moitié de l’année. En ce qui concerne l’avenir, nous ajoutons prudemment des placements dans des secteurs offrant une bonne valeur et une bonne stabilité et qui pourront faire bonne figure lors de période de turbulence sur les marchés. Nous croyons que les taux obligataires augmenteront plus lentement et nos portefeuilles de titres à revenu fixe sont positionnés en conséquence.

Du bureau de Jeff Guise, directeur général et chef des placements, Gestion privée CC&L.