mai 30, 2022

Au cours des deux dernières années, la reprise économique mondiale a été rapide. L’économie et les marchés ont été soutenus par des taux d’intérêt exceptionnellement bas et des dépenses gouvernementales sans précédent. Les autorités ont voulu garantir une reprise rapide après la récession qu’elles ont provoquée par les mesures de confinement liées à la COVID. Or les temps ont changé.

Au sortir de la COVID, la demande de biens a bondi et il a été difficile d’y répondre, de sorte que l’inflation a atteint un pic de plusieurs décennies. La guerre en Ukraine a exacerbé l’inflation des prix des aliments et de l’essence. Comme prévu, les banques centrales n’ont pas tardé à contrer la hausse des prix. Leur principal outil consiste à augmenter les taux d’intérêt plusieurs fois en 2022. Idéalement, le résultat de leurs interventions sera une baisse de l’inflation, et la croissance économique ralentira, mais pas au point de plonger l’économie en récession. Toutefois, les hausses de taux entraînent bel et bien une récession plus souvent qu’autrement, et les marchés montrent maintenant que cette éventualité devient plus probable.

Qu’est-ce que cela signifie pour un portefeuille de placements composé d’actions, d’obligations et de placements non traditionnels?

L’incertitude est plus grande maintenant qu’au début de la reprise, et les investisseurs s’inquiètent du moment où les hausses de taux auront lieu, de leur ampleur et de leurs répercussions économiques. Ces inquiétudes sont normales à ce stade du cycle. De façon générale, nous pensons que les investisseurs devraient s’attendre à une volatilité soutenue. Pour traverser cette période, les gestionnaires de portefeuille augmentent les placements qui sont moins sensibles à la hausse des taux d’intérêt, tout en privilégiant les actifs de qualité qui peuvent offrir une protection en cas de récession. Examinons plus en détail ce que cela signifie pour différentes catégories d’actif.

Malgré les récents replis, les actions peuvent bien se comporter lorsque les taux augmentent

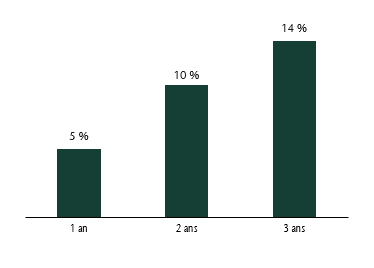

Lorsque les banques centrales relèvent les taux d’intérêt, elles le font parce que l’économie se porte bien. Quand l’économie est vigoureuse, les actions profitent de la demande accrue pour les biens et services des sociétés qui les émettent. En moyenne, cette réalité compense l’impact défavorable de la hausse des taux d’intérêt sur les coûts. Pour un certain temps, à tout le moins. Le graphique ci-dessous montre le rendement annualisé moyen un an, deux ans et trois ans après une première hausse de taux par la banque centrale.

Rendements boursiers moyens après

la première hausse de taux de la Fed

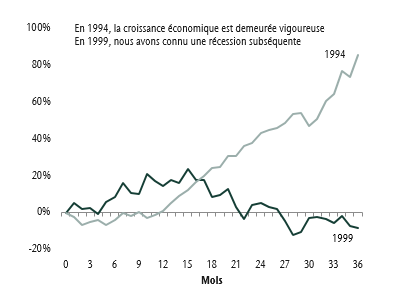

Les moyennes peuvent être utiles, mais elles ne disent pas tout. Dans le graphique, nous présentons les meilleure et pire périodes de trois ans qui ont suivi le début de hausses de taux. Ce qui est important ici, c’est que la croissance de l’économie et des bénéfices demeure positive et ne se contracte pas. Au cours du cycle de 1999, les taux ont augmenté, la croissance a ralenti et nous sommes entrés dans une récession économique qui a coïncidé avec la bulle technologique. À l’autre extrémité du spectre, la croissance économique a ralenti, mais s’est accélérée sans se contracter au cours du cycle de 1994. Le message principal est donc que le sort de la croissance économique est primordial.

Meilleur et pire rendement après

la première hausse de taux

Même si les actions peuvent produire des rendements raisonnables dans un contexte de hausse des taux d’intérêt, il est important d’adopter une approche dynamique pour composer avec cette volatilité accrue. Dans nos portefeuilles d’actions, nous avons jusqu’ici activement :

- Augmenté la pondération des secteurs qui peuvent profiter de la hausse des taux d’intérêt, par exemple celui de la finance, dont les profits se bonifient lorsque les taux augmentent.

- Réduit nos placements dans les secteurs qui sont très sensibles au ralentissement de la croissance économique dû à la hausse des taux, par exemple la consommation discrétionnaire et l’industrie.

- Maintenu une pondération stratégique des actions de valeur, dont les cours plus attrayants peuvent faire bonne figure par rapport à ceux des sociétés à forte croissance lorsque les taux augmentent.

- Relevé la « qualité » du portefeuille en misant sur les entreprises moins endettées proposant des produits différenciés; une dette moindre fait baisser la charge d’intérêts, alors que la différenciation des produits permet à ces entreprises de répercuter les hausses de prix sur les consommateurs.

Les titres à revenu fixe sont les plus durement touchés

Les attentes de hausse des taux d’intérêt ont assombri les perspectives du marché obligataire. Les nouvelles sont les pires pour les portefeuilles d’obligations de base traditionnelles de qualité supérieure, qui sont les plus sensibles à ces changements. À mesure que les taux obligataires augmentent, les prix baissent, ce qui crée des périodes temporaires de rendements négatifs comme celles que nous avons connues en 2021 et au début de 2022.

Les perspectives sont meilleures pour les obligations à court terme et celles à rendement élevé. Ces segments du marché obligataire sont moins sensibles à la hausse des taux d’intérêt, mais pour des raisons différentes. La faible sensibilité des obligations à court terme s’explique par leur brève durée, alors que les obligations à rendement élevé sont moins touchées par les hausses de taux que par la croissance économique et la dynamique commerciale de leurs émetteurs. À l’heure actuelle, les conditions financières demeurent attrayantes pour la plupart des entreprises, ce qui permet aux obligations à rendement élevé de continuer de bien se comporter malgré la hausse des taux. La combinaison d’obligations à court terme, d’obligations de base et d’obligations à rendement élevé est importante si l’on veut diversifier le risque sur les marchés des titres à revenu fixe. Cela dit, on s’attend à ce que les rendements des titres à revenu fixe soient faibles.

La pondération des obligations de base plombées par la hausse des taux d’intérêt dans les portefeuilles de nos clients a été beaucoup moins grande, car nous avons ajouté des obligations à court terme et à rendement élevé, et bon nombre de nos clients ont réduit davantage leurs placements en titres à revenu fixe au moyen de placements non traditionnels provenant d’obligations, comme les prêts privés et les stratégies de couverture.

Les placements non traditionnels diversifient le risque et améliorent le rendement attendu

Les catégories de placements non traditionnels d’un portefeuille sont intéressantes, car elles génèrent des revenus plus élevés que les actions et les obligations traditionnelles. Les revenus élevés sont un facteur de stabilisation naturel palliant les baisses éventuelles des prix lorsque les taux augmentent. Ces catégories d’actif tendent aussi à être les moins sensibles aux risques de l’économie générale, dont la hausse des taux et l’inflation. Prenons, par exemple, notre portefeuille d’infrastructures. Nous y investissons dans les énergies renouvelables (installations solaires, éoliennes et hydroélectriques) et les infrastructures traditionnelles (transport et hôpitaux). Le succès de ces placements est lié aux paramètres fondamentaux propres à chaque actif et est moins touché par le niveau des taux d’intérêt.

Lorsque le portefeuille investit dans des placements non traditionnels, sa sensibilité à la hausse des taux diminue. Lorsque nous ajoutons ces actifs, nous réduisons les placements dans les catégories d’actif traditionnelles du portefeuille, comme les obligations de base (les plus sensibles aux taux).

La solution est-elle donc d’investir moins dans les obligations et davantage dans les actions et les placements non traditionnels?

Bien que de nombreux investisseurs aient adopté cette approche, elle n’est pas nécessairement la solution qui vous conviendra le mieux.

La hausse des taux d’intérêt n’est pas le seul risque que les portefeuilles doivent atténuer. De plus, tout changement doit être apporté à votre portefeuille à la lumière de votre situation financière particulière et de l’impact qu’il aura sur d’autres facteurs de risque, y compris votre capacité à atteindre vos objectifs. Nous passons beaucoup de temps à définir nos attentes à l’égard des rendements et du risque des catégories d’actif, pierre angulaire de notre travail de planification auprès des clients. Ce travail permet aux clients d’avoir un aperçu des changements qui seront apportés à leur portefeuille dans différentes conditions de marché et constitue la base de décisions éclairées.

En plus de notre travail de planification auprès des clients, nous gérons activement les portefeuilles. Dans ce contexte, nous avons réduit de nombreuses façons la sensibilité des portefeuilles aux hausses de taux. Par exemple, nous avons surpondéré les actions, réduit l’exposition aux obligations de base au profit des titres à court terme et à rendement élevé, et investi dans des placements non traditionnels. Pourtant, nous maintenons une approche bien diversifiée, qui reste la seule stratégie de placement gratis et un facteur essentiel pour réduire le risque et générer des rendements plus constants.