avril 07, 2022

SOMMAIRE DES MARCHÉS FINANCIERS

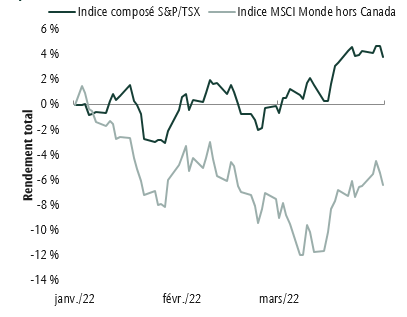

Au cours du trimestre, nous avons constaté d’importantes divergences dans le rendement des actifs. Les obligations de base connaissent notamment leur pire repli en plus de 25 ans. Par ailleurs, la croissance économique ralentit, bien que partant de niveaux élevés. Dans ce contexte, les investisseurs mettent davantage l’accent sur l’accélération de l’inflation, l’incidence de la guerre russe sur les prix des matières premières et les hausses de taux des banques centrales. Il en résulte une volatilité accrue sur les marchés et des résultats contrastés pour les actions. L’indice MSCI Monde hors Canada ($ CA) a reculé de 6,4 % et l’indice composé S&P/TSX a progressé de 3,8 %. Cet écart de rendement peut s’expliquer par des différences importantes entre les pondérations sectorielles des deux marchés. La pondération de l’indice composé S&P/TSX dans le secteur de l’énergie, qui a profité de la hausse des prix des matières premières, est beaucoup plus importante. De plus, la pondération de l’indice canadien dans les secteurs des technologies de l’information et de la consommation discrétionnaire, qui sont tous deux touchés par la hausse des taux d’intérêt et de l’inflation, est beaucoup moins importante.

Les rendements boursiers sont volatils au premier trimestre

Les rendements obligataires ont fortement reculé, car les investisseurs ont anticipé d’autres hausses de taux des banques centrales pour contenir l’inflation. L’indice des obligations universelles FTSE Canada a reculé de 7,0 % au cours du trimestre. Cette baisse s’ajoute à celle de 2,5 % enregistrée l’année dernière par l’indice de référence. Il s’agit d’un renversement par rapport aux solides gains enregistrés sur le marché obligataire lorsque les taux ont chuté au cours des années précédentes. Alors que les obligations de base se repliaient, les obligations à court terme et à rendement élevé se sont mieux comportées, car elles sont moins sensibles aux hausses de taux.

Les obligations ont fortement baissé

.png?sfvrsn=7d127a3c_1)

STRATÉGIE DE PORTEFEUILLE

Les perturbations persistantes de la chaîne d’approvisionnement, les prix élevés des matières premières et le risque géopolitique signifient que l’inflation pourrait persister encore longtemps. Les banques centrales augmenteront donc les taux d’intérêt plusieurs fois cette année. Par conséquent, nos équipes de gestion de portefeuille ont accru nos placements dans les sociétés qui peuvent répercuter la hausse des coûts, et ont acquis les titres de certaines sociétés qui peuvent profiter de la hausse des prix des matières premières. Nous privilégions les sociétés de grande qualité qui peuvent composer avec un contexte plus difficile.

Nous avons réduit la pondération des actions dans les portefeuilles des clients, car les conditions financières se resserrent et la croissance économique ralentit. Il s’agit d’un contexte moins favorable et plus volatil pour les actions qu’au début du cycle. Du côté des marchés boursiers, nous privilégions les actions canadiennes qui offrent de bonnes perspectives de croissance, mises en évidence par la vigueur des prix des matières premières et les valorisations raisonnables. Nous continuons de croire que les obligations à court terme et à rendement élevé sont plus intéressantes que les obligations de base, et nous sommes positionnés en conséquence.

Du bureau de Jeff Guise, directeur général et chef des placements, Gestion privée CC&L.