janvier 23, 2020

Revue des marchés

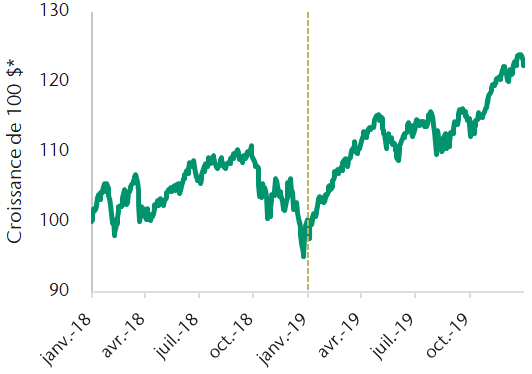

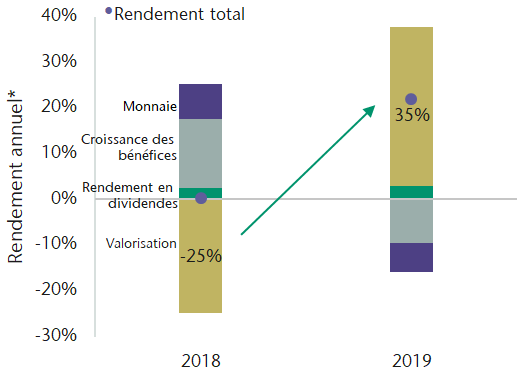

Les marchés boursiers ont affiché des rendements solides ce trimestre, l’indice S&P/TSX et l’indice MSCI Monde hors Canada ayant respectivement gagné 3,2 % et 6,6 % en dollars canadiens. Cela porte à 22,9 % le rendement du S&P/TSX pour 2019 et à 21,9 % celui de l’indice MSCI Monde hors Canada. Les solides rendements de 2019 tranchent sur les rendements négatifs enregistrés en 2018. La reprise des marchés boursiers cette année s’explique par l’assouplissement de la politique monétaire des banques centrales partout dans le monde face au ralentissement de la croissance économique. On a constaté dernièrement des signes de réveil de la croissance mondiale et d’atténuation des risques politiques. Résultat : les valorisations boursières ont augmenté, alors même que la croissance des bénéfices a été faible.

Pour la suite des choses, nous estimons que la croissance des bénéfices doit s’améliorer pour que les marchés boursiers continuent sur leur lancée.

Les marchés obligataires ont cédé quelque peu au cours du trimestre, car les taux ont augmenté et les cours ont fléchi. L’indice des obligations universelles FTSE Canada a perdu -0,9 % pour le trimestre, mais a bondi de 6,9 % pour l’ensemble de l’année. Les taux obligataires ont atteint le creux de la vague, ce qui reflète l’amélioration des perspectives de l’économie mondiale. Le taux de l’indice des obligations universelles FTSE Canada s’établit actuellement à 2,3 %. Si les données fondamentales de l’économie ne se détériorent pas et que les taux obligataires ne baissent pas, on peut s’attendre à un rendement total à long terme d’environ 2 % pour l’indice.

Les marchés boursiers atteignent de nouveaux sommets ce trimestre

Les valorisations ont eu l’impact le plus import-ant sur la performance des marchés boursiers

Notre opinion

Notre processus de placement donne à penser que la croissance économique mondiale est actuellement au ralenti, mais qu’elle a peut-être touché le fond. À notre avis, il est trop tôt pour affirmer que la récente stabilisation des indicateurs avancés de croissance se traduira par une reprise soutenue. Nous observons un certain équilibre des risques et nous nous attendons à ce que les marchés restent volatils, car les banques centrales mondiales ont pour l’essentiel mis fin à leurs programmes d’assouplissement et les investisseurs pourraient être déçus si l’accélération de la croissance économique ne se confirme pas en 2020. Dans ce contexte, notre positionnement tactique à court terme se caractérise toujours par une pondération neutre des actions par rapport aux obligations.

De plus, nous continuons de surpondérer les actions mondiales par rapport aux canadiennes. Dans une période de faible croissance économique, nous souhaitons investir davantage dans les actions mondiales, qui affichent de meilleures perspectives de croissance.

Nos équipes responsables des actions privilégient les entreprises résilientes et stables dont le bilan et les marges sont solides.

Du côté des obligations, nous sous-pondérons les obligations à rendement élevé et surpondérons les obligations de base. Il s’agit d’une stratégie prudente compte tenu des niveaux d’endettement des entreprises – qui continuent d’atteindre des sommets records – et de la possibilité que les conditions de crédit fluctuent rapidement si les perspectives économiques se détériorent.

Nous avons profité du trimestre et de l’année écoulés pour consolider nos portefeuilles d’actifs non traditionnels des marchés privés, qui comprennent des participations directes dans l’immobilier commercial, les infrastructures et les prêts privés. Nos équipes continuent de trouver des occasions d’acheter des actifs ayant des caractéristiques de rendement intéressantes qui se distinguent de celles des marchés publics.

Du bureau de Jeff Guise, directeur général et chef des placements, Gestion privée CC&L.