janvier 09, 2026

Sommaire des marchés financiers

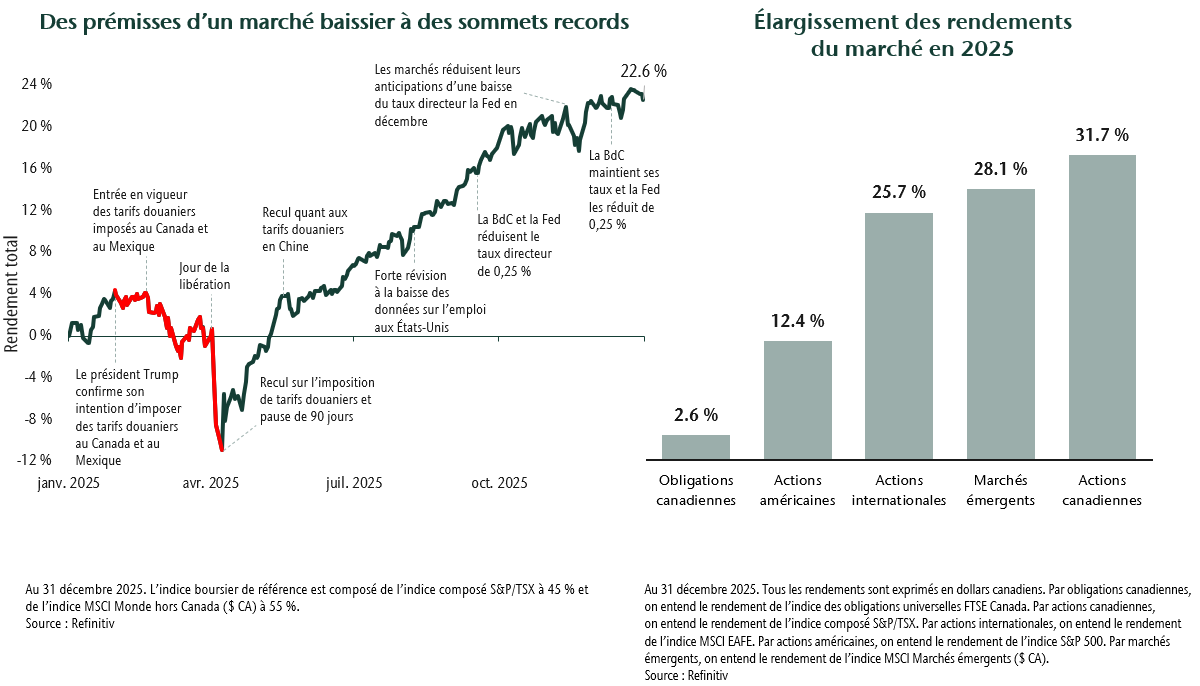

Malgré les turbulences liées aux tarifs douaniers plus tôt cette année, 2025 s’est révélée une autre année exceptionnelle pour les investisseurs. Les marchés

boursiers ont enregistré de très solides rendements, dans la foulée des gains des deux années précédentes, mais les meneurs ont considérablement changé. Le Canada et les marchés émergents

ont inscrit les meilleurs rendements mondiaux en 2025, un changement important après une longue période de domination des États-Unis (É.-U.). L’intelligence artificielle (IA), la solide performance de l’or et

la dépréciation du dollar américain ont été les thèmes de placement déterminants de l’année, et ceux-ci expliquent en grande partie la divergence entre les régions et les secteurs.

La vigueur du marché a été soutenue par la résilience de l’économie mondiale, malgré le ralentissement de la croissance de l’emploi. Les dépenses des consommateurs et des entreprises sont demeurées

résilientes, tandis que les banques centrales ont abaissé les taux d’intérêt en réaction au ralentissement du marché de l’emploi qui est néanmoins demeuré stable. Les mesures de soutien

budgétaire soutenues ont également joué un rôle important dans la compensation de l’incertitude commerciale à l’échelle mondiale.

Les marchés obligataires ont légèrement contribué aux rendements du portefeuille. Les obligations classiques ont produit des rendements faibles à un chiffre, tandis que les stratégies obligataires axées

sur les titres à revenu plus élevé se sont mieux comportées, car les données fondamentales des sociétés sont demeurées solides.

Stratégie de portefeuille et positionnement

Nos points de vue de base sont demeurés constants tout au long de 2025. La croissance économique a ralenti, mais n’a pas stagné. Les marchés de l’emploi ont ralenti sans qu’il y ait de mises à pied

généralisées, ce qui a contribué à soutenir la croissance des revenus et de la consommation en 2026. De plus, les banques centrales se sont rapprochées d’une politique neutre, tandis que la politique

budgétaire est devenue progressivement le principal outil de soutien à la croissance.

Par ailleurs, certains risques ont augmenté parallèlement à l’évolution des marchés. Les valorisations sont élevées dans plusieurs secteurs, en particulier dans les segments du marché américain

les plus exposés à l’IA. La concentration du marché demeure forte, un petit nombre de sociétés représentant une part démesurée des rendements des indices. Et même si l’inflation

a ralenti, elle demeure supérieure à la cible; des répercussions des tarifs douaniers et des mesures de relance budgétaire pourraient encore émerger.

Dans ce contexte, nous sommes optimistes et continuons de nous concentrer sur les risques. Du côté des actions, nous conservons une exposition importante aux sociétés liées à l’IA, en raison de leur potentiel

de bénéfices à long terme, et nous sommes devenus plus sélectifs à mesure que les valorisations augmentent. Même si nous demeurons vigilants à l’égard des risques, nous croyons que nous

en sommes encore aux premières étapes de la révolution de l’IA et que d’autres gains sont à venir. Nous conservons également une pondération importante dans les sociétés aurifères

et de métaux précieux, qui sont soutenues par les paramètres fondamentaux les plus solides que nous ayons vus jusqu’à maintenant, par le resserrement de la rigueur en matière de capital et par une demande soutenue

pour l’or de la part des banques centrales et des investisseurs.

Au-delà de ces thèmes, les portefeuilles sont diversifiés dans plusieurs régions et divers styles. Nous investissons dans des secteurs qui commencent à montrer un regain de vigueur, notamment les actions mondiales à

petite capitalisation, les actions des marchés émergents et les titres cycliques canadiens, qui profitent de la baisse des coûts d’emprunt et de l’amélioration des prévisions de croissance.

Du côté des titres à revenu fixe, nous préférons les titres de créance diversifiés et les stratégies de revenu bonifié plutôt aux obligations gouvernementales classiques, car les taux

de rendement globaux plus élevés et les solides bilans des sociétés offrent un potentiel de rendement à court terme plus intéressant. Du côté des placements non traditionnels, nous continuons

de repérer des occasions intéressantes de rendements différenciés et de diversification. Du point de vue de la répartition de l’actif, nous continuons de surpondérer modestement les actions. Même

si nous évaluons régulièrement les secteurs où les marchés pourraient fléchir, nous croyons que ceux-ci pourraient continuer d’être récompensés si la croissance reprend de la vitesse

en 2026 et que les politiques demeurent expansionnistes. Cela dit, la marge d’erreur est plus faible que celle des années précédentes, ce qui renforce l’importance de l’équilibre et de la diversification.

En regardant vers l'avenir

Nous nous attendons à ce que les rendements ralentissent par rapport aux niveaux exceptionnels des dernières années. Les portefeuilles sont positionnés en conséquence, l’accent étant mis sur la qualité

et la rentabilité, et la diversification est assurée entre les régions, les secteurs et les catégories d’actif. Même si la volatilité reviendra inévitablement, nous continuons de privilégier

une construction de portefeuille rigoureuse et des paramètres fondamentaux à long terme, en veillant à ce que les portefeuilles soient en mesure de saisir des occasions tout en demeurant résilients malgré les inévitables

fluctuations du marché.