décembre 19, 2025

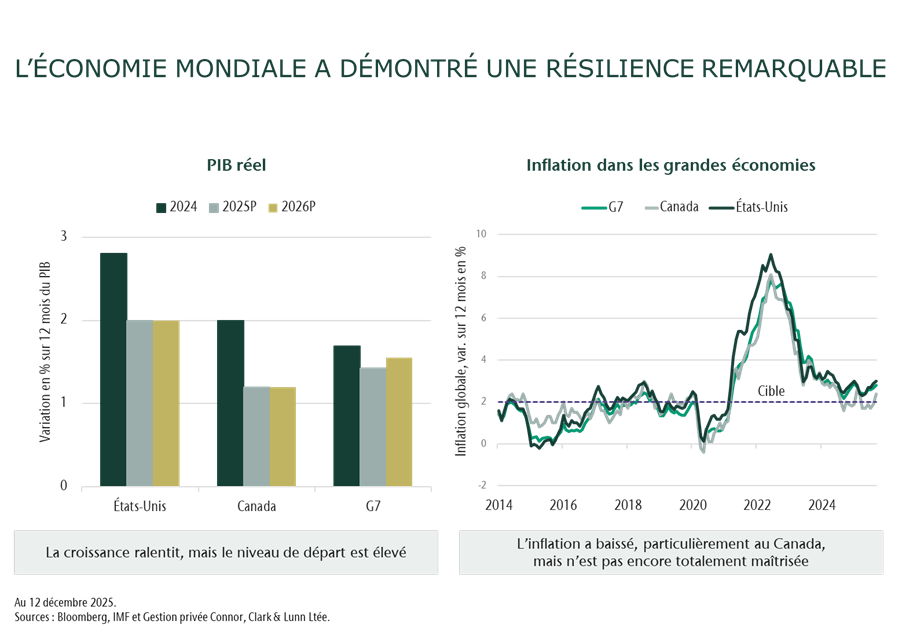

Nous nous attendons à ce que l’économie mondiale poursuive une croissance modeste plutôt que de se contracter au cours de la prochaine année. La croissance a ralenti, mais la santé des finances des ménages

et des entreprises, surtout aux États-Unis, a permis d’éviter un repli. Les marchés de l’emploi ont reculé sans qu’il y ait de mises à pied généralisées; les entreprises embauchent

plus prudemment, mais généralement sans réduire leur personnel, ce qui devrait modestement soutenir les dépenses de consommation en 2026.

L’inflation aux États-Unis a diminué par rapport à son sommet, mais elle devrait se stabiliser plus près de 3 % que de la cible de 2 % qui constituait davantage la norme avant la pandémie. De nombreux décideurs

semblent disposés à tolérer une légère hausse de l’inflation pendant un certain temps, car les gouvernements utilisent la hausse de la croissance et de l’inflation pour gérer l’endettement

élevé.

Notre équipe des titres à revenu fixe estime qu’il sera ainsi plus difficile pour les banques centrales de réduire les taux d’intérêt de façon vigoureuse et qu’elles pourraient exercer des pressions

à la hausse sur les taux obligataires au fil du temps. Notre scénario de base pour 2026 est le suivant : un ralentissement maintenant et une amélioration plus tard :

- La croissance reste faible à court terme, car le ralentissement de la création d’emplois et l’affaiblissement des facteurs favorables découlant de l’après-pandémie ont commencé à faire

sentir leurs effets.

- Les réductions de taux anticipées et le soutien gouvernemental ciblé offriront un soutien progressif jusqu’à la fin de 2026.

- Les investissements dans les infrastructures liées à l’IA, comme les centres de données, l’électricité et le réseautage, devraient continuer de soutenir la demande, même si les moteurs de

croissance traditionnels sont faibles.

Titres à revenu fixe et placements non traditionnels : les titres à revenu fixe et la diversification retrouvent leur attrait

Les marchés obligataires ont tranquillement fait leur travail. Les obligations traditionnelles ont inscrit un rendement d’environ 2 % cette année, tandis que les stratégies axées sur les titres à revenu plus élevé

(combinant différents types d’obligations gouvernementales et de sociétés et des prêts hypothécaires) ont enregistré un rendement de près de 6 %. Soulignons que les déficits gouvernementaux

importants et persistants sont un thème clé à long terme. Au fil du temps, les investisseurs pourraient exiger des taux de rendement plus élevés pour financer cet emprunt, surtout si les attentes d’inflation

augmentent.

Le moment où cela se produira est difficile à prévoir, mais le risque à moyen terme est élevé.

Dans ce contexte, nous préférons que nos portefeuilles d’obligations demeurent légèrement moins sensibles aux fluctuations des taux d’intérêt, et privilégions les obligations diversifiées

de sociétés et d’autres obligations non gouvernementales, dont les taux demeurent attrayants et dont les bilans des sociétés sont généralement sains.

Les placements non traditionnels, comme ceux liés aux infrastructures, à l’immobilier et aux prêts privés, sont également en train de se redresser après une période difficile. Au cours des derniers

trimestres, les rendements se sont améliorés et les valorisations ont gagné en stabilité. Comme les taux obligataires sont en hausse en début de période, nous considérons qu’il s’agit d’un

bon point d’entrée pour les investisseurs en quête d’un revenu plus stable à long terme et d’une diversification accrue.

Notre positionnement : titres de qualité, titres cycliques et titres de revenu au cœur de la stratégie

Notre positionnement global reflète à la fois la résilience de l’économie et notre opinion selon laquelle les rendements boursiers seront davantage normaux que spectaculaires.

- Répartition totale du portefeuille

Nous avons récemment réduit, mais non éliminé, notre préférence pour les actions, car les données sur l’économie et le marché de l’emploi ont reculé.

Nous conservons une pondération légèrement plus élevée pour les actions et les obligations de sociétés que dans notre répartition neutre à long terme, car nous reconnaissons que les actifs

risqués devraient tout de même être récompensés si la croissance s’améliore en 2026, même si le coussin de sécurité est plus mince que lors des années précédentes.

Du côté des actions, nous comptons sur l’élargissement des meneurs du marché. Au Canada, nous étoffons nos placements dans des sociétés solides et de grande qualité des secteurs de l’industrie,

de la finance et de l’énergie, tout en réduisant nos positions plus défensives. À l’échelle mondiale, nous conservons une exposition importante, mais plus équilibrée, à l’IA

en ce qui a trait au matériel,

aux logiciels et à l’électricité, notamment en réduisant certains de nos principaux gagnants sur le plan des infrastructures et en mettant l’accent sur les avantages durables que nous décelons. Nous détenons

également plus d’or que d’habitude dans notre portefeuille de base canadien, grâce aux solides paramètres fondamentaux des sociétés et à la faible participation des investisseurs institutionnels

et particuliers.

- Amélioration de notre processus

Nous investissons fortement dans la prise de décisions. Cela comprend l’utilisation d’outils plus structurés qui combinent les paramètres fondamentaux des sociétés et les tendances du marché pour guider

les changements à la répartition de l’actif. Nous pouvons ainsi raffiner la façon dont nous construisons les portefeuilles d’actions de façon à distinguer clairement l’exposition générale

au marché et la sélection des titres individuels et mieux diversifier notre gamme d’actions mondiales . Nous utilisons également des outils d’IA dans le cadre de nos propres recherches et analyses du risque pour aider

nos équipes à travailler plus efficacement, tout en veillant à ce que l’expérience et le jugement humains demeurent au cœur du processus.

Les risques que nous surveillons et la façon dont nous y réagissons

Même si nos perspectives pour 2026 sont positives, nous ne sommes pas insouciants. Les principaux risques que nous surveillons sont les suivants :

- Valorisations. Après plusieurs années de solides gains, certains segments du marché (en particulier celui des grandes sociétés américaines liées à l’IA) sont évalués

en fonction d’un bon résultat.

- Risque lié aux politiques. Si l’inflation augmente de nouveau ou que les mesures de relance gouvernementales sont plus vigoureuses que prévu, les banques centrales pourraient devoir ralentir ou revoir leurs réductions

de taux, ce qui pourrait exercer des pressions sur les actions et les obligations.

- L’IA et le risque de crédit. Une pression sur le financement des sociétés d’infrastructures d’IA très endettées pourrait ralentir l’expansion des centres de données

et entraîner un repli marqué des titres liés aux semi-conducteurs et à l’électricité.

- Chocs politiques et géopolitiques. Les élections, les changements de politiques ou les conflits pourraient créer des épisodes de volatilité et des changements d’humeur soudains chez les investisseurs.

Plutôt que d’essayer de prédire exactement comment ces risques se comporteront, nous les intégrons à nos portefeuilles et les gérons en adoptant ces stratégies : maintien de la diversification entre les régions,

les secteurs et les catégories d’actif; équilibre des positions favorables à la croissance dans les secteurs cycliques, dans le segment de l’IA et dans les obligations de sociétés (avec des stabilisateurs

comme l’or et les obligations gouvernementales et d’infrastructures de qualité supérieure) et en ajustant activement la taille des positions à mesure que les paramètres fondamentaux, les valorisations et les

conditions financières des sociétés évoluent.

Conclusion : cap sur la résilience plutôt que sur l’effervescence

L’économie mondiale a été plus résiliente que prévu, soutenue par de solides bilans, des politiques gouvernementales actives et un puissant cycle de placement connexe à l’IA. En parallèle, les

gains faciles associés à la reprise après la pandémie sont chose du passé. L’inflation devrait rester légèrement au-dessus des cibles des banques centrales, les politiques devenant plus finement

équilibrées et les marchés ayant déjà pris en compte de nombreuses bonnes nouvelles.

Dans ce contexte, nous prévoyons des rendements solides, mais plus modestes en 2026 qu’au cours des dernières années. Nos portefeuilles sont positionnés en conséquence avec une part légèrement plus

élevée des actions, mettant l’accent sur la qualité, le revenu et un ensemble plus vaste d’occasions; une préférence pour les obligations de sociétés diversifiées et une exposition

importante aux placements non traditionnels et aux actifs sensibles à l’inflation qui peuvent contribuer à stabiliser les rendements au fil du temps.

Plus important encore, nous continuons de nous concentrer sur ce que nous pouvons contrôler (recherches approfondies, gestion rigoureuse du risque et construction de portefeuille réfléchie) afin que, quelle que soit la trajectoire

que l’économie et les marchés suivront en 2026, votre portefeuille soit prêt à saisir des occasions et à résister aux inévitables turbulences en cours de route.

Cette partie est la deuxième de notre série « S’orienter dans le monde des placements en 2026 ». Pour lire la première partie, qui porte sur les marchés boursiers et le risque de concentration, cliquez ici.