octobre 07, 2025

Mise à jour trimestrielle

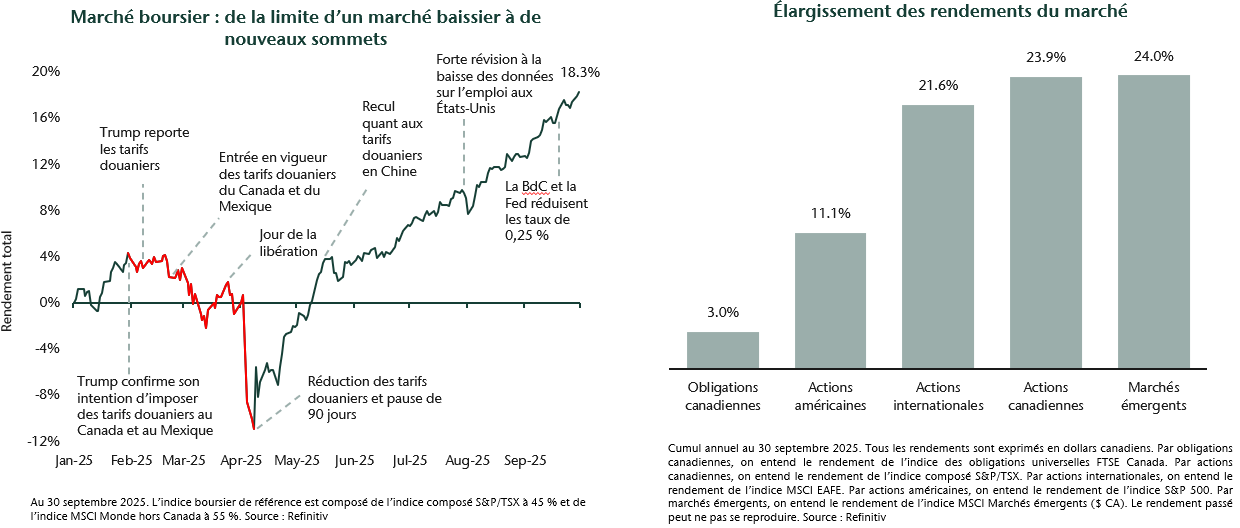

Les marchés boursiers ont poursuivi leur solide remontée depuis leurs creux d’avril en raison des attentes de réductions des taux directeurs et de l’augmentation des dépenses gouvernementales. Les investisseurs semblent convaincus que les mesures de relance budgétaire compenseront l’effet négatif des tarifs douaniers, ce qui atténuera les craintes d’un ralentissement économique important. Malgré un marché du travail moins dynamique, les dépenses des consommateurs et des entreprises ont permis à la croissance mondiale de rester étonnamment résistante.

L’intelligence artificielle (IA) et l’or ont été des thèmes dominants sur le marché. Les sociétés aurifères et de métaux précieux représentent une part importante de l’indice canadien, ce qui explique le solide rendement des actions canadiennes. Récemment, les rendements boursiers se sont élargis. Cela se reflète dans les rendements régionaux, le Canada et les marchés émergents développés internationaux ayant tous nettement surpassé les États-Unis (É.-U.) cette année.

Les rendements des obligations canadiennes ont été solides, mais faibles par rapport aux autres catégories d’actif. Les taux obligataires ont légèrement baissé au cours du trimestre, tandis que les obligations à rendement élevé et les obligations de sociétés ont surpassé les obligations traditionnelles.

Stratégie de portefeuille

La conjoncture mondiale demeure favorable grâce à une croissance résiliente et aux nouvelles mesures de relance qui devraient être mises en œuvre au cours des prochains mois. Pourtant, des risques subsistent. La croissance a ralenti cette année et le marché de l’emploi a été plus faible que prévu initialement. Les attentes de nouvelles réductions du taux directeur, qui ont contribué à la vigueur récente du marché, sont fondées sur un affaiblissement de l’emploi et une faible hausse de l’inflation. Toutefois, l’inflation demeure supérieure à la cible aux États-Unis, et nous croyons que les effets des tarifs douaniers ne se sont pas encore entièrement concrétisés sur les prix.

Parmi les autres risques, mentionnons les valorisations et la concentration du marché. Les valorisations boursières sont élevées et le thème de l’IA est de plus en plus concentré, en particulier

au sein des sociétés chefs de file dans le domaine, comme les sept magnifiques. Aujourd’hui, ces sociétés sont toutes fortement investies dans l’IA, et leur cours boursier est étroitement lié à sa révolution. Il y a quelques années, ces entreprises avaient des revenus plus diversifiés. Bien qu’elles demeurent très rentables et dominantes, leur dépendance à l’égard d’un seul thème amplifie le risque.

Malgré ces risques, nous demeurons optimistes. Nous sommes exposés à bon nombre des thèmes qui ont fait grimper les marchés, comme les sociétés aurifères et d’IA, ainsi qu’à des placements dans des secteurs du marché qui étaient à la traîne auparavant, mais qui commencent à montrer de la vigueur. Cela comprend les actions à petite capitalisation et les actions des marchés émergents. Ces segments du marché profitent de la baisse des coûts d’emprunt et de la dépréciation du dollar américain. Nous voyons également des occasions dans les sociétés canadiennes de valeur qui ont été à la traîne du marché, mais qui offrent une valeur à long terme intéressante aux actionnaires.

Du côté des titres à revenu fixe, nous continuons de privilégier les titres de créance autres que les obligations traditionnelles. Nous croyons que les rendements

globaux plus élevés provenant des titres de créance offriront de meilleurs rendements à court terme aux clients, car les données fondamentales des sociétés et l’économie demeurent

solides. Au cours de la dernière année, nous avons également accru le niveau de diversification des titres de créance.

Notre positionnement demeure équilibré et notre processus de placement est rigoureux. Même si les marchés récompensent le risque aujourd’hui, le cycle arrive à maturité. La qualité, la rentabilité et le revenu demeurent les fondements de rendements durables, même lorsque les marchés deviennent inévitablement plus volatils.