mai 09, 2025

Le passé fournit un contexte d’investissement essentiel. Même si nous ne pouvons pas prédire l’avenir avec une grande certitude, le passé révèle des tendances importantes qui nous aident à mesurer

le risque de placement, à comprendre comment différents placements se comportent les uns par rapport aux autres et à déterminer les facteurs qui génèrent des rendements à long terme.

Les prévisions historiques sont fondées sur des données, ce qui nous permet de prendre des décisions éclairées face à l’imprévisibilité des fluctuations à court terme. Si, d’une

part, le recours à l’histoire est important dans un processus de placement, d’autre part, le recul nuit aux investisseurs.

Biais rétrospectif : l’illusion de l’avoir toujours su

Le biais rétrospectif est un biais cognitif qui montre la tendance à croire qu’on le « savait depuis le début » après qu’un événement s’est produit. Avec le recul, nous percevons

un événement comme étant plus susceptible de se produire et plus facile à prévoir qu’il ne l’était vraiment. Cette situation a pour effet d’accroître notre confiance à l’égard

de notre capacité à prévoir les événements futurs. Par exemple, après une correction du marché, un investisseur peut croire que est-ce qui s’est produit était évident depuis le début;

ses connaissances actuelles influent sur sa perception du passé et il oublie rapidement l’incertitude et les discours contradictoires qui ont prévalu à ce moment-là.

Prenons l’exemple d’Isaac Newton et de la bulle de la Compagnie de la mer du Sud de 1720. Malgré son génie incontesté, Newton a succombé à la frénésie spéculative entourant la Compagnie

de la mer du Sud. Après avoir vendu ses actions pour réaliser un profit, après avoir vu le cours de l’action continuer de grimper, il a racheté des actions à un prix plus élevé et a subi une perte

substantielle lorsque la bulle a par la suite éclaté. Après l’événement, Newton lui-même pensait que ce résultat était prévisible, disant : « Je peux calculer les mouvements

des corps célestes, mais pas la folie des gens. » De cette façon, les facteurs composés qui ont entraîné la bulle sont simplifiés à l’extrême; le rôle de la désinflation,

pour ainsi dire, est réduit, et les répercussions des opérations spéculatives (faire des placements à risque élevé et à rendement élevé) et du comportement moutonnier (suivre la

foule) sont amplifiées.

Biais des investisseurs et sous-performance

Les biais rétrospectifs peuvent miner votre confiance à l’égard d’une vision claire de l’avenir, ce qui peut mener à la prise de décisions malavisée (fondée sur les émotions et

les fausses hypothèses) et entraîner un résultat qui menace votre patrimoine. Une étude illustre que les biais des investisseurs, y compris la vision rétrospective, entraînent d’importantes réductions

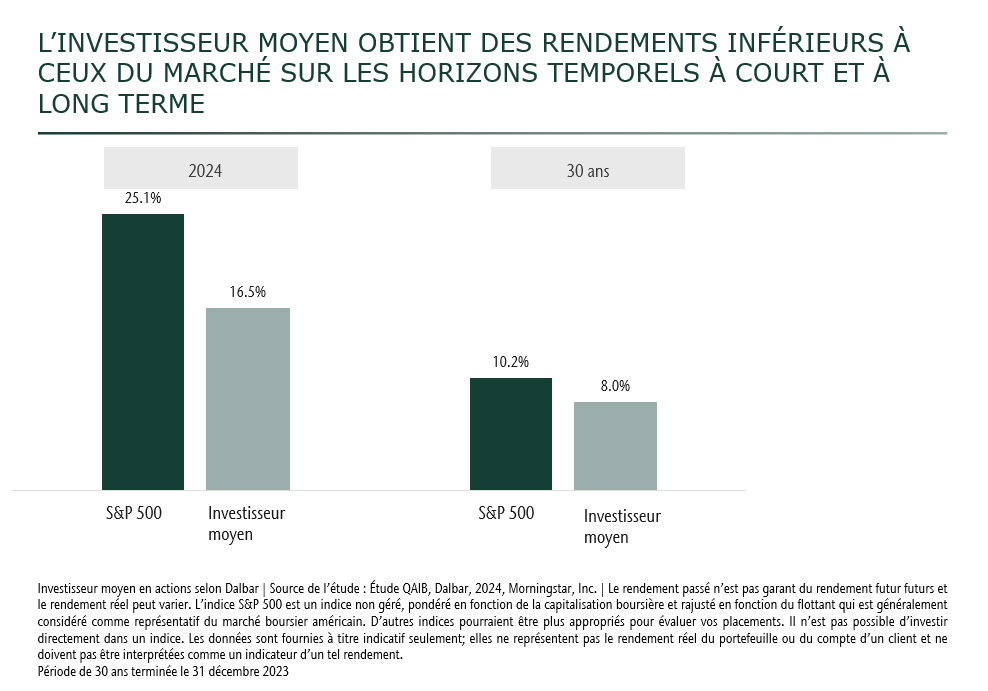

des rendements pour ces derniers. Le graphique ci-dessous montre les rendements des actions au cours de la dernière année et sur une période de 30 ans. L’an dernier, l’investisseur moyen dans les fonds d’actions

américaines a enregistré un rendement moyen de 16,5 %, soit 8,6 % de moins que le marché (selon l’indice S&P 500). Sur une période de 30 ans, l’investisseur moyen a inscrit un rendement inférieur

de 2,2 %.

Même si la sous-performance à long terme de 2,2 % s’avère un meilleur résultat que la sous-performance de l’an dernier, elle s’accroît pour représenter une somme d’argent très importante

sur 30 ans. Sur la base d’un investissement initial de 100 000 $, l’investisseur moyen aurait au minimum 830 000 $ de moins que s’il était resté investi sur le marché. Cette sous-performance est en grande partie

attribuable au comportement des investisseurs et au fait qu’ils tentent de deviner les aléas du marché et déplacent des fonds à des moments inopportuns.

Incertitude et biais rétrospectif

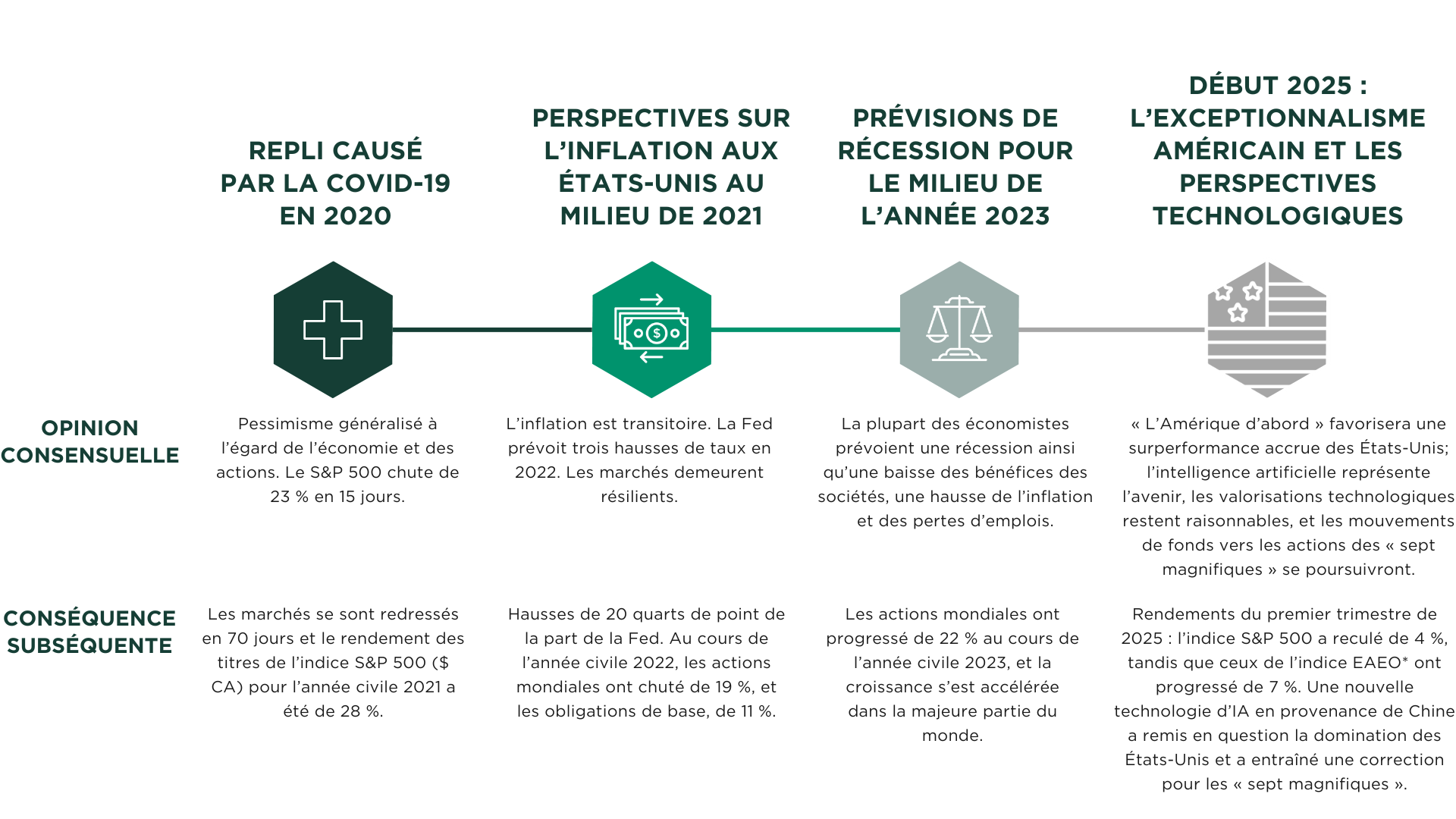

In investing, uncertainty is unavoidable but manageable through a disciplined investment process. Where uncertainty rises, we anecdotally find hindsight bias seems to follow. In the last five years we have seen periods of uncertainty during which many

commonly-held beliefs were flipped on their heads — and quickly. These examples should challenge our convictions and give us pause, lest (like Newton) we overlook competing narratives and fail to learn the lessons of history.

La discipline et la diversification sont la solution

L’année 2025 a eu sa part d’incertitude, les investisseurs composant avec le chaos des manchettes et des annonces sur les tarifs douaniers. L’histoire montre que les incertitudes entourant les tarifs douaniers et les échanges

commerciaux devraient ralentir la croissance, exercer des pressions sur les attentes inflationnistes et maintenir la banque centrale américaine sur la touche en vue de réductions futures des taux pour l’instant. Toutefois, il existe

un large éventail de dénouements politiques potentiels et on ignore quelles seront leurs répercussions sur l’économie mondiale.

En tant que gestionnaire actif, nous évaluons constamment notre positionnement pour comprendre où nous sommes exposés à des retombées négatives potentielles et déterminer si les risques que nous prenons

seront récompensés. Dans certains cas, nous avons réduit notre exposition aux sociétés qui pourraient souffrir d’une guerre commerciale prolongée. Dans d’autres cas, comme pour notre portefeuille

d’actions canadiennes de valeur, nous avons choisi de détenir des titres de sociétés dans le collimateur de la politique commerciale des États-Unis. Diverses raisons ont mené à cette décision,

mais le thème dominant est que le marché pourrait avoir surestimé l’incidence sur ces sociétés et que le pessimisme est exagéré. À ce jour, les fabricants de pièces automobiles et

les sociétés sidérurgiques n’ont pas constaté de baisse des commandes en provenance des États-Unis. La nature profondément intégrée de la chaîne d’approvisionnement du secteur

de la fabrication automobile conjuguée au déficit de l’offre d’acier des États-Unis (qui ne produisent que 70 % de la demande intérieure totale) explique qu’ils ont toujours besoin des fournisseurs canadiens.

Une approche de placement diversifiée, éclairée par la recherche historique et tenant compte des biais, est judicieuse. Cela est particulièrement important aujourd’hui, car l’éventail de dénouements

possibles est plus large que d’habitude. À Gestion privée CC&L, nous cherchons à tenir nos clients au courant en cette période de turbulences. Si vous souhaitez rester informé, communiquez avec nous au

moyen du formulaire ci-dessous.

* L’indice EAEO est un indice de référence pour les principaux marchés boursiers internationaux