juillet 13, 2022

Les marchés baissiers rendent nerveux même les investisseurs les plus avisés, car ils s’accompagnent d’une incertitude accrue quant à l’avenir. Pourtant, un survol du passé nous rappelle que les baisses de rendement font partie intégrante des placements. Depuis la fin des années 1920, l’indice S&P 500 a connu environ 25 marchés baissiers à divers degrés1. Bien que présentant des différences, ils ont eu des effets similaires. Ils ont résulté d’une augmentation des ventes motivée par des craintes grandissantes. Après avoir subi une baisse, chaque marché s’est redressé lorsque la cause de toutes les craintes s’est inévitablement dissipée.

Comment le présent se compare-t-il au passé?

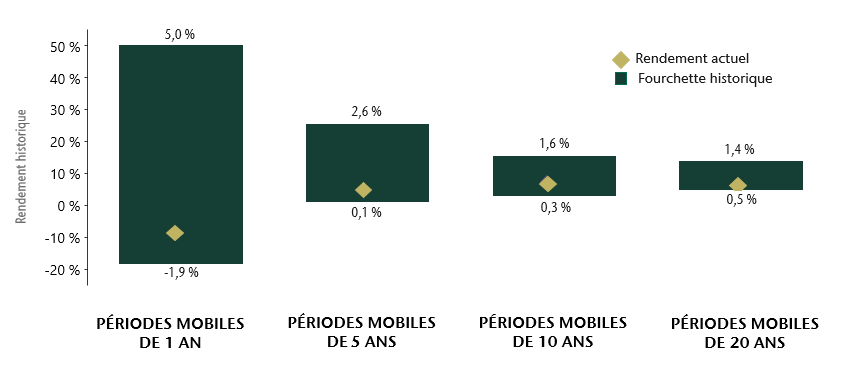

Lorsque nous examinons les données historiques, nous constatons que les rendements que nos clients obtiennent actuellement se situent dans la fourchette des résultats attendus. Par exemple, la performance actuelle sur un an de notre indice de référence équilibré est de -8,6 %2 (au 30 juin 2021). Depuis 1980, les rendements de l’indice de référence sur des périodes mobiles d’un an se sont situés dans une fourchette comprise entre -18,5 % et 50,4 %. Les performances à plus long terme, notamment sur des périodes de 5, 10 et 20 ans, se situent également dans la fourchette observée dans le passé.

Rendements historiques de l’indice de référence équilibré

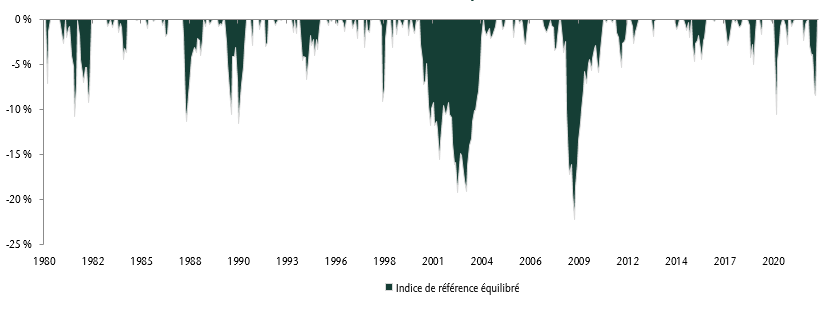

Le graphique suivant présente le contexte actuel. Il illustre les reculs historiques de l’indice de référence équilibré par rapport aux nouveaux sommets. Comme vous pouvez le constater, les baisses récentes se situent toujours dans la fourchette des baisses historiques.

Baisses entre le sommet et le creux (de 1980 à 2022)

« Ne devrais-je pas faire quelque chose? »

Il est compréhensible que les investisseurs cherchent à se tourner vers des options plus sécuritaires, comme la vente d’actions au profit de liquidités ou d’obligations. Cependant, si ces décisions spontanées peuvent apporter un soulagement immédiat, elles peuvent aussi mettre en péril le patrimoine futur.

Pour mieux comprendre de quoi il en retourne, prenons le cas d’un client fictif qui a investi 1,0 million de dollars il y a cinq ans dans un portefeuille équilibré (55 % d’actions et 45 % de titres à revenu fixe). Compte tenu du rendement réel, le portefeuille de l’investisseur vaudrait 1,34 million de dollars aujourd’hui. Dans 10 ans, la valeur médiane du portefeuille atteindrait 2,0 millions de dollars3. Autrement dit, le patrimoine augmenterait de 49 % au cours des dix prochaines années.

À titre d’illustration, supposons que le client se départisse de l’intégralité de ses placements au début du mois de juillet 2022 afin d’adopter une stratégie moins volatile. Il aurait environ 91 000 $ d’impôt à payer au moment de la liquidation4. Cela signifie qu’un produit net de 1,249 million de dollars pourrait être réinvesti. Si le client achète uniquement des obligations à court terme, nous nous attendons à ce que la valeur du portefeuille sur 10 ans totalise 1,4 million de dollars, soit 600 000 $ (ou 30 %) de moins que notre prévision relative au maintien de la répartition de l’actif équilibrée initiale, ce qui est considérable.

Certains investisseurs qui décident de vendre leurs actions pourraient envisager de revenir à leur stratégie à long terme au cours de la période prévisionnelle de dix ans. C’est une probabilité, mais il est presque certain qu’ils rateront un important potentiel de hausse lorsque le marché rebondira. De plus, les rebonds se produisent habituellement bien avant que les perspectives ou l’économie semblent s’améliorer. Il faut s’attendre à s’en tenir à une répartition stratégique et réfléchie des actifs, laquelle s’est avérée bénéfique au fil du temps.

Révision du plan – la plupart des clients ont une marge de sécurité

La plupart des conseils financiers sont fondés sur le présent. Toutefois, ce qu’il se passe aujourd’hui n’est pas si important dans le contexte d’une vie entière. Ce qui importe, ce sont les décisions que prennent les investisseurs pendant les quelques jours, soit moins d’un pour cent du temps, où tous les autres vendent leurs placements par crainte.

Notre cadre de planification des placements repose sur un large éventail de rendements qui reflètent les bonnes et les mauvaises périodes. Nous constituons ainsi une marge de sécurité, compte tenu du fait que nous ne pouvons pas savoir ce que l’avenir nous réserve. Lorsque nous examinons les plans de nos clients, nous constatons que la plupart d’entre eux disposent d’un capital excédentaire ou d’une marge de manœuvre en cas d’erreur dans le futur. Cela signifie que si ces clients devaient obtenir des résultats inférieurs à nos prévisions ou à ceux qu’ils ont obtenus par le passé, ils pourraient tout de même avoir la certitude d’être en mesure de répondre à leurs besoins futurs en matière de dépenses liées à leur mode de vie.