juin 29, 2021

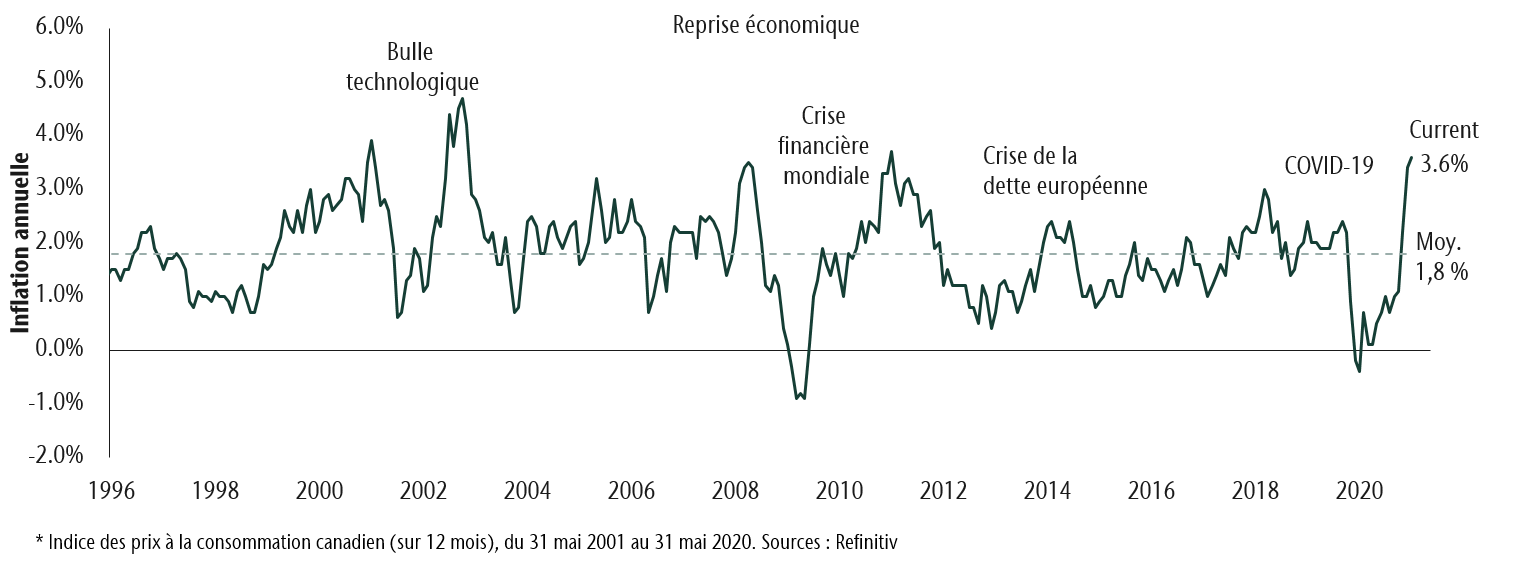

L’inflation a atteint son plus haut niveau en dix ans. La hausse des prix découle de la forte croissance économique, alimentée par la demande refoulée de biens et les dépenses publiques records. Parallèlement, l’offre ne peut pas satisfaire la forte demande. Cette dynamique est normale et se produit après chaque récession. De plus, lorsque nous examinons les composantes de l’inflation, nous constatons que les récentes hausses de prix sont les plus importantes dans les secteurs les plus touchés par la pandémie, comme l’énergie et les voyages. Ces secteurs sont cycliques et font grimper les chiffres de l’inflation à mesure que les prix se redressent après une période de baisse.

Nous ne croyons pas que les investisseurs devraient s’inquiéter de l’inflation à long terme. À court terme, la hausse des prix devrait être modérée pendant la période d’ajustement de l’offre et la normalisation de la demande. De plus, même si les mesures politiques comme la hausse des dépenses budgétaires et l’endettement ont fait augmenter l’inflation à court terme, ces mêmes facteurs sont déflationnistes à long terme. Cela s’explique par le fait que plus d’argent est consacré au remboursement de la dette plutôt qu’à des placements futurs. Le problème est que la hausse de l’endettement incite les décideurs à laisser l’inflation augmenter plus qu’au cours des derniers cycles. Compte tenu de ces facteurs, nous sommes d’avis que l’inflation sera plus élevée, sans toutefois atteindre les niveaux perturbateurs observés dans les années 1970 et 1980. Nous prévoyons une augmentation de 2,1 % des prix à long terme. Même si ce chiffre est supérieur à celui des 25 dernières années, il reste modéré.

L’inflation augmente pendant les

reprises économiques

Incidence de l’inflation sur différentes catégories d’actif

Même si nous ne croyons pas que l’inflation sera perturbatrice à long terme, elle est plus élevée maintenant et devrait le rester au cours du prochain cycle. Le moment est bien choisi pour examiner l’effet de l’inflation sur les différentes catégories d’actif de votre portefeuille. Les actions peuvent généralement enregistrer de bons résultats en période d’inflation modérée, alors que les titres à revenu fixe sont les plus touchés. Les catégories de placements alternatifs offrent également une certaine protection naturelle contre l’inflation. Les paragraphes qui suivent décrivent nos prévisions quant à l’effet de l’inflation sur chacune des principales catégories d’actif.

Actions

L’inflation modérée est une arme à double tranchant pour les actions. D’une part, elle augmente les flux de trésorerie des sociétés et, d’autre part, elle diminue la valeur réelle des rendements des placements. Les sociétés dont la valorisation est élevée ont tendance à inscrire des rendements inférieurs, car leurs valorisations sont fondées sur une croissance future des bénéfices. En période de hausse de l’inflation, ces bénéfices futurs valent moins. Les sociétés dont les valorisations sont plus faibles et que nous appelons les actions de valeur se comportent mieux dans les périodes d’inflation supérieure à la moyenne. D’un point de vue stratégique, nous pensons qu’il est logique de conserver à la fois des styles axés sur la croissance et sur la valeur dans votre composante des actions.

Dans ce contexte, nous voulons également détenir des sociétés qui peuvent maintenir leurs marges bénéficiaires et offrir des biens ou des services spécialisés. Ces sociétés sont plus susceptibles de répercuter la hausse des coûts d’exploitation sur les consommateurs.

Titres à revenu fixe

Les obligations d’un portefeuille sont la composante la plus touchée par l’inflation. Cela est dû au fait que la majorité des versements de coupons obligataires n’augmentent pas avec l’inflation. De plus, les taux obligataires ont tendance à augmenter lorsque l’inflation augmente. Il en résulte à la fois une baisse temporaire du taux des obligations et une baisse du rendement réel à long terme.

Les effets négatifs de la hausse de l’inflation et des taux peuvent être atténués en détenant des obligations à court terme et des obligations à coupons élevés. Les obligations à court terme sont moins sensibles aux variations de l’inflation et des taux. Elles protègent le capital lorsque l’inflation augmente. Les obligations à coupons élevés offrent plus de revenus pour compenser la baisse des cours. Pour obtenir des rendements corrigés du risque, il est important d’avoir une vue d’ensemble de la conjoncture économique et de gérer la sensibilité d’un portefeuille d’obligations aux variations des taux et de l’inflation. Cela est particulièrement vrai lorsque l’inflation est à la hausse.

Placements alternatifs

Les catégories de placements alternatifs d’un portefeuille sont intéressantes, car elles génèrent des revenus élevés par rapport aux actions et aux obligations traditionnelles. Elles tendent également à être moins sensibles aux risques de l’économie générale, y compris l’inflation. Chacun de nos placements sur le marché privé (immobilier, infrastructures et prêts privés) intègre des stabilisateurs naturels de l’inflation. Pour ce qui est de l’immobilier, le revenu de location a tendance à augmenter en fonction de l’inflation et la majorité de nos contrats d’infrastructures sont constamment rajustés en fonction de l’inflation. Enfin, les versements de coupons sur les prêts privés sont variables et les revenus augmentent à mesure que les taux obligataires et l’inflation augmentent.

Les stratégies de couverture sont une catégorie de placements alternatifs liquides. Ils ne couvrent pas directement l’inflation, mais lorsque nous investissons dans une stratégie du portefeuille, nous réduisons l’exposition aux obligations qui sont les plus touchées par l’inflation.

Planification en fonction de différents contextes de placement

Du fait de sa nature, un portefeuille bien diversifié intègre de nombreux éléments atténuant l’inflation. En tant que gestionnaires actifs, nous prenons également des décisions de placement pour améliorer les rendements du portefeuille ou atténuer le risque d’inflation. Même s’il y a longtemps que nous n’avons pas eu à nous inquiéter de l’inflation, nous sommes bien placés pour absorber des hausses de prix plus élevées, mais modérées. Lorsque vous examinez votre répartition de l’actif, il est important de garder à l’esprit que l’inflation n’a pas les mêmes effets sur tous les portefeuilles. Les investisseurs plus prudents qui détiennent un pourcentage plus élevé de titres à revenu fixe dans leur portefeuille sont plus susceptibles d’obtenir des rendements plus faibles lorsque l’inflation augmente. Par conséquent, il est important de revoir la répartition de l’actif régulièrement pour vérifier comment des facteurs comme l’inflation peuvent influer sur la capacité d’un portefeuille à atteindre vos objectifs. Nous disposons de nombreux outils pour évaluer les choix que vous devez faire en tant qu’investisseur dans différentes conditions de marché et de conjoncture économique. Bien que l’avenir soit incertain, nous pouvons vous aider à prendre des décisions éclairées qui tiennent compte de risques comme l’inflation.