avril 07, 2021

Sommaire des marchés pour les portefeuilles

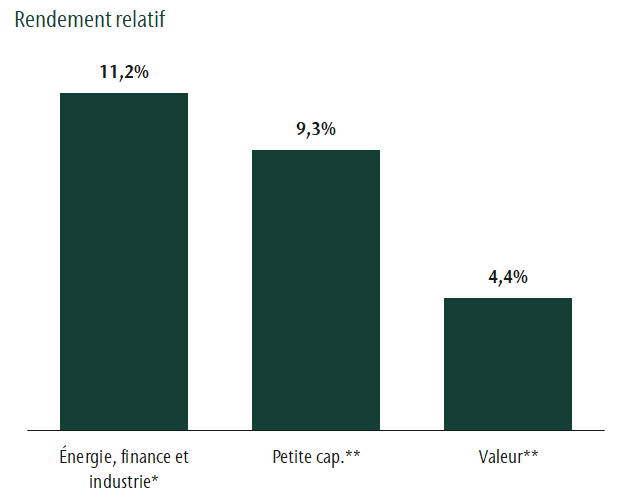

Les marchés boursiers ont atteint de nouveaux sommets au cours du trimestre, les cas de COVID-19 ayant diminué et les signaux du marché indiquant le maintien d’une reprise économique solide à l’échelle mondiale (malgré les mesures de confinement). Cette reprise est soutenue par des mesures de relance monétaire et budgétaire; en mars, les États-Unis ont d’ailleurs adopté un autre programme budgétaire important. Au cours du trimestre, l’indice composé S&P/TSX a progressé de 8,1 % et l’indice MSCI Monde hors Canada ($ CA), de 3,5 %. L’amélioration des rendements sur le marché canadien reflète une pondération supérieure des secteurs cycliques, comme l’énergie, la finance et l’industrie, qui ont profité de l’accélération des prévisions de croissance mondiale. Sur les marchés boursiers, les actions à petite capitalisation et les actions de valeur ont inscrit des rendements supérieurs. Les secteurs qui se sont bien comportés pendant la majeure partie de 2020 ont été délaissés.

Le marché boursier dominé par les segments sensibles à l’économie

Hausse des taux obligataires

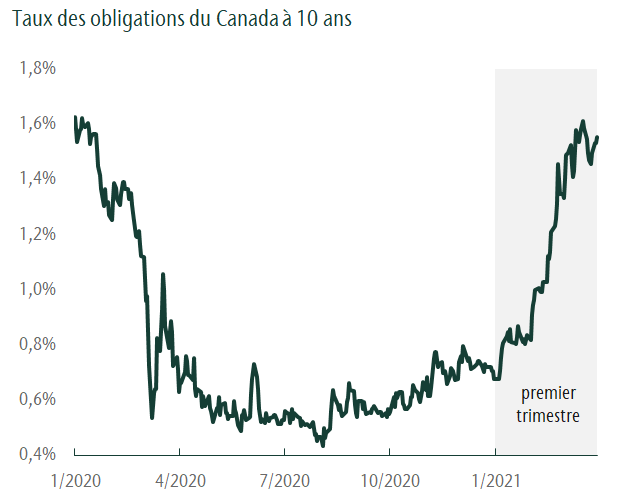

La croissance économique accrue et la politique expansionniste ont entraîné un délestage sur le marché des obligations et une augmentation des taux obligataires pour toutes les échéances. Cette hausse des taux s’est traduite par un rendement négatif de -5,0 % pour l’indice des obligations universelles FTSE Canada, soit le pire rendement trimestriel depuis le premier trimestre de 1994. Les obligations gouvernementales et provinciales ont été les plus touchées, tandis que les obligations de sociétés n’ont subi qu’une légère baisse.

Stratégie de portefeuille

Nous croyons que l’économie mondiale et les bénéfices des sociétés continueront de se redresser à l’heure où de plus en plus d’entreprises reprennent graduellement leurs activités normales et où les mesures de relance gouvernementales se poursuivent. Les portefeuilles sont bien positionnés pour profiter des perspectives plus positives. Par conséquent, nous continuons de surpondérer les actions. Toutefois, le solide rendement des actions par rapport aux obligations nous a incités à rééquilibrer le portefeuille au cours du trimestre afin de maintenir l’exposition souhaitée. Du côté des actions, nous surpondérons les actions à petite capitalisation et maintenons la pondération des actions de valeur. Au cours du trimestre, nous avons également étoffé nos placements dans les marchés émergents. Du côté des obligations, la pondération des obligations à court terme et des obligations à rendement élevé a protégé les portefeuilles dans un contexte de hausse des taux. Cette répartition de l’actif nous a bien servis ce trimestre et demeure intéressante dans cette conjoncture.

Nos équipes de gestion de portefeuille ont positionné de façon sélective les portefeuilles en faveur d’actifs plus cycliques qui devraient profiter de l’amélioration soutenue de l’économie. Nos équipes des actions ont encaissé les gains de certaines sociétés ayant tiré profit de la COVID-19 et ont acheté des titres de sociétés susceptibles de dégager de meilleurs rendements dans un contexte de placement plus favorable. Du nombre, il y a des sociétés du secteur de la finance ainsi que des voyages et des loisirs. Dans les portefeuilles d’obligations, nous surpondérons les titres de créance, dont ceux qui sont indexés sur l’inflation, et sommes moins sensibles aux variations de rendement. Même si le positionnement global de nos portefeuilles reflète des perspectives favorables, nous sommes demeurés bien diversifiés.

Du bureau de Jeff Guise, directeur général et chef des placements, Gestion privée CC&L.