mars 08, 2021

Comme c’est souvent le cas, les marchés ont été le reflet de sentiments opposés : l’incertitude et l’optimisme. On a, d’une part, l’inquiétude liée à la pandémie et, d’autre part, l’optimisme alimenté par la reprise des activités et l’important soutien du gouvernement. Nos équipes de gestion de portefeuille et de répartition de l’actif se sont affairées, d’abord et avant tout, à protéger le capital pendant le repli du marché, puis à modifier le positionnement pour profiter de la reprise. Gérer le capital de nos clients en cette période difficile nous a permis de déceler les secteurs qui présentent du potentiel pour l’avenir.

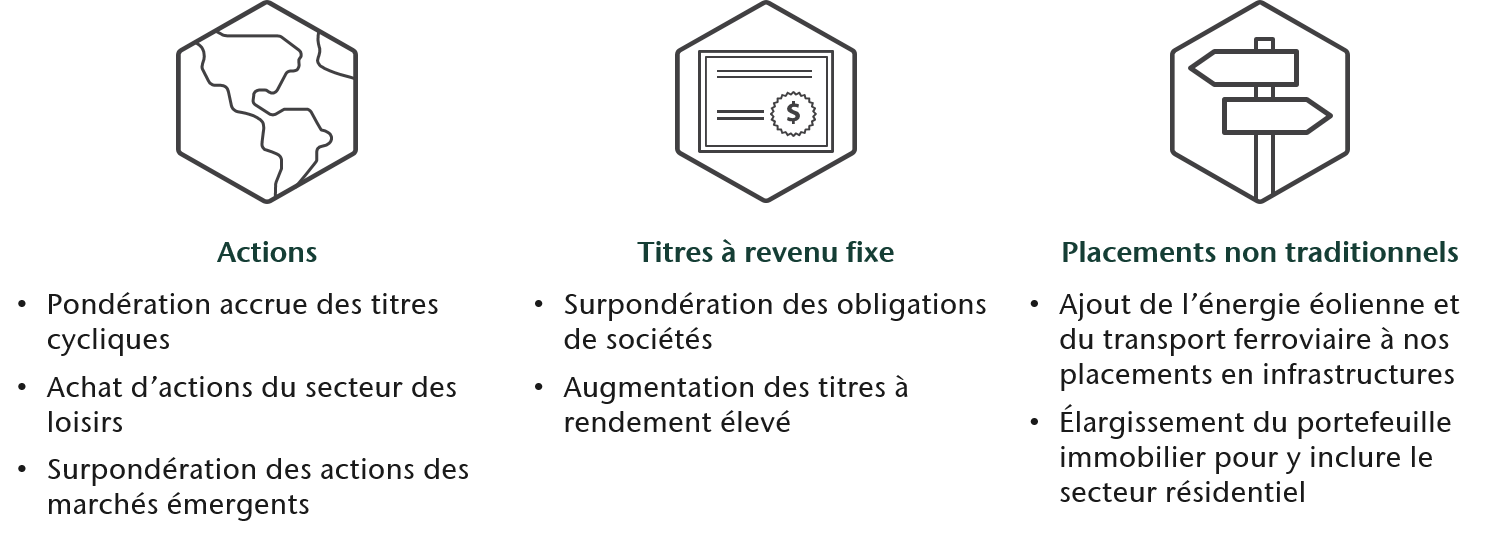

Réviser la pondération des actions dans un contexte en évolution

Certains investisseurs pourraient conclure que les actions à mégacapitalisation au Canada et aux États-Unis sont les seuls titres qu’il faut détenir. Des sociétés comme Shopify, Facebook, Amazon, Microsoft, Apple et Google ont enregistré de très solides rendements et nos portefeuilles en ont bien profité. Or, la reprise des actions s’est étendue à d’autres titres. Par exemple, à la fin de 2020, nous avons observé une remontée des sociétés qui ont été les plus touchées par les mesures de confinement. Grâce à l’arrivée des nouveaux vaccins, ces sociétés ont repris vie. Tout au long de l’année, nos équipes ont réalisé des profits en vendant certaines des actions à mégacapitalisation et en achetant des titres de sociétés susceptibles de profiter du monde post-vaccination. Cela comprend l’achat de titres de chefs de file du secteur des voyages et des loisirs. Malgré la lassitude liée à la COVID-19, il ne faut pas oublier que les marchés sont toujours tournés vers l’avenir.

À la fin de l’année dernière, les investisseurs ont commencé à privilégier les secteurs plus cycliques, comme les actions de valeur, les actions à petite capitalisation et les actions des marchés émergents. Au début de l’année dernière, ces secteurs du marché étaient à la traîne, mais ils sont maintenant en avance des autres secteurs. Nous nous sommes positionnés en prévision de ce changement de garde en investissant stratégiquement dans les actions de valeur et en achetant de façon tactique des titres à petite capitalisation et des titres émergents plus tôt cette année. À l’heure actuelle, nous surpondérons les actions dans les portefeuilles des clients et privilégions les sociétés mondiales à petite capitalisation. Nous estimons que nous profiterons de la solide reprise des bénéfices, alors que de plus en plus d’entreprises rouvriront et que les mesures de relance demeureront un facteur très favorable. Nous avons également continué d’accroître la pondération des sociétés des marchés émergents et avons récemment lancé une stratégie d’actions de marchés frontaliers. Nous sommes d’avis qu’à long terme ces catégories d’actif deviendront d’importantes sources de rendement pour les portefeuilles.

Investir dans les obligations au lendemain d’une pandémie

Notre positionnement dans les portefeuilles d’obligations indique également que le pire semble derrière nous. Cependant, nous n’en sommes pas quittes et la sécurité du capital est un aspect important dans un portefeuille d’obligations. Or, miser sur la sécurité entraîne de faibles rendements, ce qui représente un problème. Les taux de rendement actuels demeurent inférieurs à ce qu’ils étaient avant la pandémie et les banques centrales sont enclines à les maintenir à de bas niveaux. Nos portefeuilles d’obligations sont positionnés de manière à améliorer le rendement en investissant dans des obligations de sociétés de grande qualité et des obligations provinciales. En outre, nous estimons que les mesures de relance gouvernementales entraîneront une hausse des attentes d’inflation. Cela nous a incités à détenir des obligations à rendement réel, qui profiteront de cette tendance. Enfin, nous avons positionné le portefeuille de façon à ce qu’il puisse tirer avantage d’une reprise stagnante et de taux obligataires en baisse. Cette stratégie prudente vient contrer les autres positionnements et aide à protéger le capital en cas de ralentissement de la reprise économique.

Dans notre recherche d’équilibre entre la protection du capital et la génération de revenu, nous avons également augmenté nos placements dans les obligations à rendement élevé, qui offrent un bien meilleur rendement. Nous accordons beaucoup d’importance aux recherches rigoureuses sur le crédit afin d’éviter les sociétés qui pourraient ne pas être résilientes si la reprise économique s’essoufflait.

Terrain fertile pour les placements non traditionnels

Depuis un certain temps, les placements non traditionnels du marché privé constituent un ajout intéressant aux portefeuilles. Ces actifs peuvent généralement être caractérisés par de solides rendements, provenant principalement de revenus et d’une volatilité relativement faible. Ces caractéristiques combinées à une diversification accrue rendent les placements non traditionnels sur le marché privé attrayants à long terme. Pour profiter de ces caractéristiques, il faut faire des compromis : réduire les liquidités et prendre le temps nécessaire pour déployer des capitaux dans de nouveaux actifs. Toutefois, nous avons récemment été en mesure d’investir davantage d’actifs de nos clients dans ces stratégies. Dans notre portefeuille d’infrastructures, nous avons conclu l’achat de quatre parcs éoliens en exploitation et d’un projet d’énergie solaire en construction aux États-Unis. Ces actifs offrent de solides rendements prévus et tirent parti de contrats à prix fixe pour l’énergie produite. En outre, grâce à ces actifs, notre production d’énergie renouvelable se chiffre maintenant à 1,4 gigawatt, ce qui représente suffisamment d’énergie pour alimenter plus de 320 000 foyers.

Dans notre portefeuille de placements directs dans des biens immobiliers, nous avons réalisé notre première acquisition dans le secteur de l’immobilier d’appartements résidentiels. Par le passé, le secteur résidentiel a généré des rendements et des revenus plus stables que d’autres types de propriétés, comme les commerces de détail et les immeubles de bureaux. Nous nous attendons à ce que notre pondération de ce type de propriété augmente.

Notre positionnement

La route cahoteuse vers le rendement à long terme

La constitution d’un patrimoine pour l’avenir exige de la rigueur, des recherches approfondies et un processus de gestion du risque. Actuellement, les occasions les plus intéressantes sont les actifs qui peuvent profiter le plus de la reprise économique. Toutefois, nous devons aussi reconnaître que le chemin vers la reprise sera plus cahoteux que ce que nous avons connu jusqu’à présent. Pour gérer ce risque, nous continuons de miser sur une vaste diversification tout en orientant le portefeuille de façon tactique vers les secteurs du marché offrant les meilleures occasions.