Revue des marchés

Les marchés boursiers ont inscrit de solides rendements au cours du trimestre, l’économie mondiale ayant continué de montrer des signes de rétablissement malgré l’augmentation du nombre d’infections

et les autres fermetures. Au cours du trimestre, l’indice composé S&P/TSX a progressé de 9,0 % et l’indice MSCI Monde hors Canada (en $ CA), de 8,8 %. Le début de novembre a marqué un point d’inflexion

important pour les marchés. L’élection américaine a entraîné une certaine volatilité boursière à court terme, laquelle s’est atténuée. Elle a été suivie

par l’annonce manifestement positive de l’approbation d’un vaccin contre la COVID-19. Les perspectives économiques sont ravivées par l’arrivée plus tôt que prévu d’un vaccin de meilleure

qualité, même s’il est possible que sa distribution à grande échelle prenne plusieurs mois. Cette annonce a permis aux investisseurs de voir au-delà de l’incertitude économique à court

terme et d’envisager une conjoncture plus normale. Un changement de garde parmi les meneurs des marchés a suivi, les investisseurs achetant les titres des sociétés les plus touchées par les mesures de confinement

et susceptibles de profiter le plus de la fin éventuelle de la pandémie. De plus, les actifs plus sensibles au cycle économique ont commencé à enregistrer des rendements supérieurs. Ils comprennent les

titres des secteurs cycliques comme l’énergie et la finance, ainsi que les catégories d’actif comme les actions mondiales à petite capitalisation.

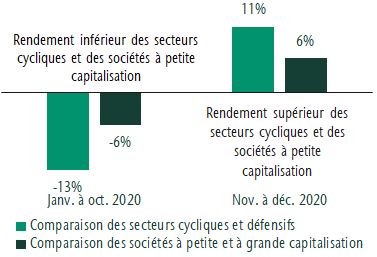

Les marchés boursiers atteignent de nouveaux sommets au quatrième trimestre

Changement important parmi les meneurs des marchés

Les rendements sectoriels sont fondés sur l’indice MSCI Monde. Les secteurs cycliques comprennent les secteurs des matériaux, de l’énergie, de la consommation discrétionnaire, de la finance et de

l’immobilier. Les secteurs défensifs comprennent les secteurs des biens de consommation de base, de la santé et des services aux collectivités. Les rendements des titres à petite capitalisation et

à grande capitalisation sont fondés, respectivement, sur l’indice MSCI Monde à petite capitalisation et l’indice MSCI Monde. Les rendements sont exprimés en dollars canadiens. Source :Refinitiv

Les rendements obligataires ont été contrastés au cours du trimestre. Les obligations gouvernementales ont inscrit des rendements légèrement négatifs, tandis que les obligations provinciales et de sociétés

ont produit des rendements positifs. Au bout du compte, l’indice des obligations universelles FTSE Canada a enregistré un rendement de 0,6 % pour le trimestre. Les obligations à rendement élevé, à l’instar

des actions, ont profité de l’amélioration des perspectives des investisseurs. Même si les taux de défaillance demeurent élevés, la demande pour ces placements a été forte et les taux

se sont resserrés.

Notre opinion

Nous observons une reprise de l’économie depuis un certain temps et avons positionné les portefeuilles en conséquence. Nous avons continué de surpondérer les actions et de privilégier les actions mondiales.

Nous avons augmenté la pondération des catégories d’actif qui ont tendance à bien se comporter lors d’une reprise, comme les actions à petite capitalisation. Ce trimestre, nous avons vendu des obligations

de base et acheté des obligations à rendement élevé en raison de l’amélioration des conditions de crédit, ce qui concorde avec le début d’un nouveau cycle économique qui, historiquement,

coïncide avec l’amélioration des rendements des obligations à rendement élevé.

Dans l’ensemble, nos équipes des actions continuent de détenir des sociétés stables et résilientes affichant une croissance des bénéfices plus élevée par rapport au marché.

Au cours de la reprise, nous avons étoffé de façon sélective nos placements dans des sociétés plus cycliques susceptibles de profiter de l’amélioration des perspectives et du début

d’un nouveau cycle économique. Au Canada, cela s’est traduit par une augmentation des placements dans les banques et les sociétés énergétiques. Dans le cadre de notre stratégie mondiale, nous

continuons de surpondérer les marchés émergents et avons réduit la sous-pondération de la finance et augmenté la pondération de certaines sociétés du secteur des loisirs. Du côté

des titres à revenu fixe, nous surpondérons les titres de créance et les titres de créance indexés sur l’inflation. Notre positionnement a bien servi les clients au cours du trimestre et de l’année.

Du bureau de Jeff Guise, directeur général et chef des placements, Gestion privée CC&L.