juillet 21, 2020

Sommaire des marchés pour les portefeuilles

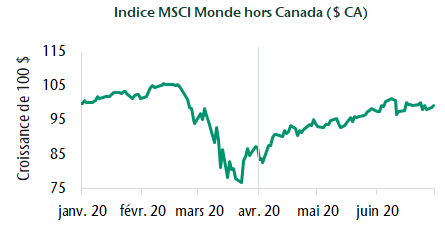

Les marchés boursiers ont rebondi à un rythme parmi les plus rapides de l’histoire, après que la COVID-19 eût porté un coup historique à l’économie mondiale. Malgré une récession

mondiale et la montée en flèche du chômage, l’indice composé S&P/TSX a progressé de 17,0 % lors du trimestre et l’indice MSCI Monde hors Canada ($ CA), de 14,4 %, soit seulement 5,9 % de moins que

son sommet de février. Les marchés sont notamment sensibles à l’évolution des perspectives relatives à la crise sanitaire, aux politiques gouvernementales et aux répercussions à long terme de

ce contexte sur l’économie. Au cours du trimestre, le nombre quotidien de nouveaux cas de COVID-19 a diminué dans un grand nombre de pays, de nombreux segments de l’économie mondiale ont amorcé une réouverture

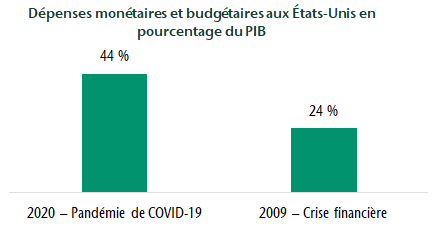

et les mesures de relance gouvernementales ont commencé à se répercuter sur l’économie. Les mesures de relance prises par les dirigeants ont été sans précédent et n’ont jamais autant

stimulé la croissance économique et les bénéfices des entreprises, tout en contribuant à soutenir les prix des actifs. Même s’il est impossible de prévoir de quelle manière évoluera

la situation en ce qui a trait au virus ni quelle sera la probabilité que le gouvernement impose de nouvelles fermetures, la majorité des analystes s’entendent pour dire que le monde sera mieux placé dans un an.

Les obligations ont également profité de l’amélioration des perspectives de placement. L’indice des obligations universelles FTSE Canada a progressé de 5,9 % au cours du trimestre. La plupart des rendements

sont attribuables aux obligations de sociétés et aux obligations provinciales, qui ont produit des rendements négatifs au début de l’année. Ce trimestre, ces titres ont profité du retour des taux vers

des niveaux plus normaux, ce qui a entraîné une hausse des cours. L’achat de ces obligations par la Banque du Canada et la volonté de cette dernière d’augmenter ses achats a contribué à la baisse

des taux. En comparaison, les rendements des obligations du gouvernement du Canada ont été inférieurs, car les taux obligataires ont terminé le trimestre légèrement en deçà de leur niveau de

départ.

Repli et reprise des marchés boursiers mondiaux

Mesures de relance les plus importantes de l’histoire

Stratégie de portefeuille

En règle générale, le positionnement de notre portefeuille était défensif au début du trimestre, et nous avons ajouté des placements cycliques, car nos perspectives se sont améliorées.

Du côté des actions canadiennes, cela signifie qu’il faut réduire la sous-pondération du secteur de la consommation discrétionnaire et, en ce qui concerne les actions mondiales, nous devons réduire

la sous-pondération des banques. Du côté des obligations, nous avons ajouté des placements dans les obligations de sociétés et les obligations provinciales en avril et en mai. Nous nous attendons à

ce que ces placements se portent bien pendant une reprise soutenue, tout en continuant de privilégier les actifs de qualité qui présentent un bilan solide.

Au début du trimestre, notre stratégie de répartition de l’actif sous-pondérait légèrement les actions. Comme les marchés boursiers ont progressé, la pondération des actions

a aussi augmenté, ce qui nous a permis de légèrement surpondérer les actions à la fin du trimestre. Même si nos perspectives à l’égard des actions se sont améliorées,

nous n’entrevoyons pas de signes clairs du côté des données économiques et maintenons donc la légère surpondération des actions. De ce côté, nous continuons de surpondérer

les actions mondiales, qui représentent une meilleure occasion de placement que celles du Canada. En ce qui a trait aux obligations, nous sous-pondérons les obligations à rendement élevé au profit des

obligations de base. Ce positionnement continuera d’être profitable aux clients dans une période où la volatilité devrait demeurer élevée.

Du bureau de Jeff Guise, directeur général et chef des placements, Gestion privée CC&L.