novembre 15, 2024

La fin de l’année approche et certaines personnes font des dons impulsifs, en pianotant sur leur téléphone ou en donnant de l’argent pendant leur magasinage. Même si tous les dons sont importants, surtout compte

tenu de la hausse du coût de la vie, il pourrait être préférable de planifier et d’accroître les répercussions de votre générosité.

Voici quelques stratégies à garder à l’esprit qui peuvent profiter aux organismes de bienfaisance et potentiellement réduire votre impôt à payer.

1. Il est préférable de donner des titres qui se sont appréciés plutôt que de faire des dons en espèces

Pourquoi? Eh bien, non seulement vous bénéficierez d’un crédit d’impôt sur votre don, mais vous supprimerez également l’impôt à payer à l’égard des titres que vous donnez (et vous pouvez les remplacer immédiatement).

2. Un fonds de bienfaisance peut avoir des avantages si vous prévoyez donner au fil du temps et augmenter les actifs destinés à des organismes de bienfaisance

Cela peut être avantageux si vous pouvez profiter de l’important crédit d’impôt en effectuant vos dons futurs à votre fond de bienfaisance au moyen d’un montant forfaitaire initial. La croissance à l’abri de l’impôt au sein d’un fonds de bienfaisance peut se traduire en fin de compte par des dons plus importants à des organismes de bienfaisance au fil du temps.

Augmentez votre patrimoine ET vos dons

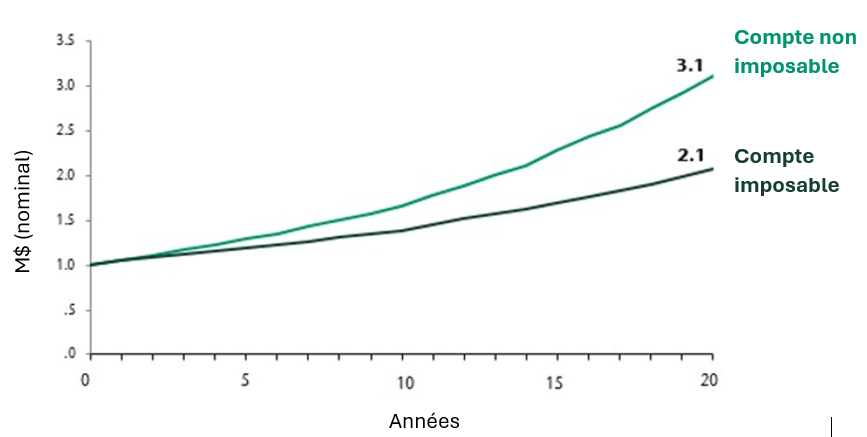

Le graphique « Quantification de la valeur de l’exonération d’impôt » montre les avantages de la croissance à l’abri de l’impôt pour la création de patrimoine et les dons de bienfaisance.

Supposons que nous avons deux portefeuilles équilibrés (32 % de titres à revenu fixe, 13 % de stratégies de couverture, 55 % d’actions) détenant 1,0 million de dollars chacun. Le portefeuille A croît à l’abri de l’impôt, tandis que le portefeuille B est assujetti aux taux d’imposition marginaux les plus élevés en Colombie-Britannique*. En supposant que les placements ne génèrent aucune dépense, nos prévisions donnent à penser que le portefeuille A accumulera 58 % de patrimoine de plus au cours des 20 prochaines années, uniquement en raison de l’exonération d’impôt. Ainsi, au fil du temps, le portefeuille A disposera d’une plus grande base à partir de laquelle les dons de bienfaisance pourront être effectués.

Quantification de la valeur de l’exonération d’impôt*

De plus, si vous détenez un FERR et que vous n’avez pas besoin des distributions annuelles, vous pourriez envisager de donner les versements obligatoires de votre FERR à un organisme de bienfaisance en échange de crédits d’impôt. Pourquoi? Parce que les retraits d’un FERR sont inclus dans le revenu imposable et sont imposés au taux marginal. Selon votre situation fiscale et votre province, les reçus des dons des distributions d’un FERR à un organisme de bienfaisance peuvent compenser (ou plus que compenser) l’impôt à payer sur les retraits du compte enregistré.1

Les investisseurs qui envisagent de faire un don doivent s’assurer que l’organisme qu’ils soutiennent a un numéro d’enregistrement d’organisme de bienfaisance de l’ARC. Ce numéro sera requis pour l’émission d’un reçu de crédit d’impôt valide pour votre don.

Les besoins de la collectivité sont grands

Récemment, un plus grand nombre de Canadiens se sont tournés vers des services de bienfaisance, tandis que moins de gens font des dons de bienfaisance. Pourquoi ce décalage?

Selon CanaDon, 20 % des Canadiens ont eu recours à des services de bienfaisance pour répondre à leurs besoins de base en 2023, ce qui est alarmant2

. Parallèlement, les pressions inflationnistes et l’incertitude économique ont fait diminuer le nombre de personnes qui font des dons de bienfaisance. Le taux de participation des donateurs (c.-à-d. le pourcentage des ménages qui déclarent des dons de bienfaisance dans leurs déclarations de revenus) a encore diminué.

La bonne nouvelle? Même si moins de gens font des dons, la valeur monétaire des dons (habituellement faits par des Canadiens fortunés) a augmenté. De 2015 à la fin de 2021, les dons ont augmenté de 14 % en dollars constants3.

C’est la période des dons

Les dons de bienfaisance sont mutuellement avantageux à tout moment de l’année, en particulier à la fin de l’exercice. Ils sont un excellent moyen de soutenir les causes qui vous sont chères. Ils peuvent également réduire votre facture fiscale dans le cadre d’une stratégie de dons fiscalement avantageuse. Donner en retour donne en retour.