janvier 16, 2026

Points à retenir :

- Les tendances encourageantes en matière d’inflation aux États-Unis créent un climat de placement mondial plus favorable et donnent plus de souplesse à la Réserve fédérale américaine (Fed).

- La dépréciation du dollar américain pourrait avantager les actions des marchés émergents, comme nous l’avons vu dans le passé.

- Comme les marchés boursiers américains sont de plus en plus concentrés et que les valorisations sont élevées, la diversification à l’échelle mondiale est de plus en plus importante pour les investisseurs.

Plusieurs forces macroéconomiques évoluent graduellement. Les récentes données sur l’inflation aux États-Unis sont quelque peu plus encourageantes, la Fed semble disposer d’une plus grande marge de manœuvre que l’an dernier et le dollar américain fait face à des difficultés grandissantes. Bien qu’aucun de ces événements ne soit décisif à lui seul, ils commencent à créer un contexte plus favorable pour les actifs à l’extérieur des États-Unis, en particulier les actions des marchés émergents.

Progression au chapitre de l’inflation, mais il ne faut pas crier victoire

Le rapport de décembre sur l’inflation aux États-Unis a été l’un des documents sur l’inflation les plus fiables des derniers mois, soulevant moins de questions sur la fiabilité des données que les rapports publiés précédemment. L’inflation globale et l’inflation de base se sont maintenues à 2,7 % et à 2,6 % sur 12 mois, respectivement, surpassant légèrement les attentes du marché et étant à des niveaux généralement conformes à une tendance d’assouplissement graduel.

La composition de l’inflation demeure importante. Les prix des biens de base ont fait du surplace au cours du mois. Cette situation est notable, compte tenu des préoccupations persistantes entourant les tarifs douaniers et les chaînes d’approvisionnement, ce qui donne à penser que les entreprises continuent d’absorber certaines pressions sur les coûts plutôt que de les répercuter entièrement sur les consommateurs.

L’inflation dans les secteurs liés aux services demeure élevée, mais certains signes montrent que les pressions commencent à s’atténuer. Certaines des sources d’inflation les plus persistantes n’accélèrent plus aussi rapidement que l’an dernier. Fait encourageant, l’inflation liée à l’habitation commence à correspondre à l’essoufflement déjà évident du marché locatif. À mesure que la croissance des loyers ralentit, l’effet se répercute graduellement sur l’ensemble des mesures de l’inflation.

Cela dit, les risques liés à l’inflation n’ont pas disparu. Les composantes liées à l’énergie et les prix de l’électricité demeurent volatils, et les progrès au chapitre de l’inflation des services ont été inégaux. Même si les récentes données sont encourageantes, elles ne laissent pas encore entrevoir un retour à la dynamique de l’inflation d’avant la pandémie.

Conséquences pour la Fed et le dollar

Ce contexte d’inflation plus équilibré donne un peu plus de marge de manœuvre à la Fed, même si les décideurs demeurent prudents. Des progrès continus, en particulier dans les secteurs du logement et des services, permettraient à la Fed de poursuivre l’assouplissement de sa politique monétaire en 2026, surtout si la croissance ralentit davantage.

Les attentes d’une baisse du taux directeur aux États-Unis influencent le dollar. Lorsque le taux baisse, les placements aux États-Unis deviennent moins intéressants que ceux à l’étranger, toutes choses étant égales par ailleurs. Cette situation pourrait réduire la demande pour le dollar. De plus, l’incertitude politique et le manque de rigueur budgétaire rendent certains investisseurs internationaux plus prudents. Ensemble, ces facteurs augmentent la possibilité que le dollar se déprécie avec le temps, même si la variation est inégale.

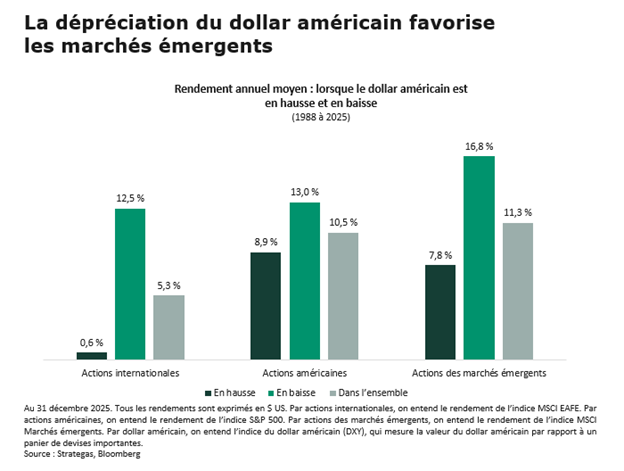

Un facteur favorable pour les marchés émergents

Dans le passé, les actions des marchés émergents ont eu tendance à mieux se comporter en période de repli du dollar. Un dollar faible assouplit les conditions financières, soutient les flux de capitaux et améliore la prévisibilité des bénéfices dans de nombreuses économies émergentes. De façon plus générale, les actifs à risque profitent souvent de la baisse du dollar, car les investisseurs élargissent leurs horizons au-delà des États-Unis.

Un contexte plus favorable, façonné par l’assouplissement de la politique monétaire et le soutien budgétaire continu, donne à penser que le nombre de meneurs du marché s’élargit au-delà d’un groupe restreint de titres américains. Même si l’intelligence artificielle (IA) demeure un thème majeur à long terme et que l’exposition aux États-Unis demeure importante (compte tenu de sa position de chef de file dans les technologies), les investisseurs se concentrent de plus en plus sur la rentabilité et les valorisations.

Comme les marchés boursiers américains sont très concentrés et que leurs valorisations sont élevées, la barre pour un rendement supérieur continu est plus haute. Il ne s’agit pas de réduire l’exposition aux États-Unis, mais de se diversifier. Une approche mondiale plus équilibrée – qui comprend une exposition sélective aux marchés émergents – pourrait ouvrir une trajectoire plus résiliente à mesure que les tendances économiques continueront de se normaliser.