octobre 24, 2025

Au début de l’année, les tarifs douaniers et leurs répercussions potentielles sur l’économie soulevaient des préoccupations. Bien que la conjoncture économique demeure incertaine, nous en savons maintenant

plus sur les tarifs douaniers, et la croissance a été résiliente. Les tarifs douaniers ont été gérables jusqu’à maintenant; toutefois, nous observons des signes de hausse des prix au Canada et

aux États-Unis (É.-U.). Devriez-vous vous inquiéter? Qu’est-ce que cela signifie pour les marchés?

La hausse des prix n’est pas très préoccupante… Pour l’instant

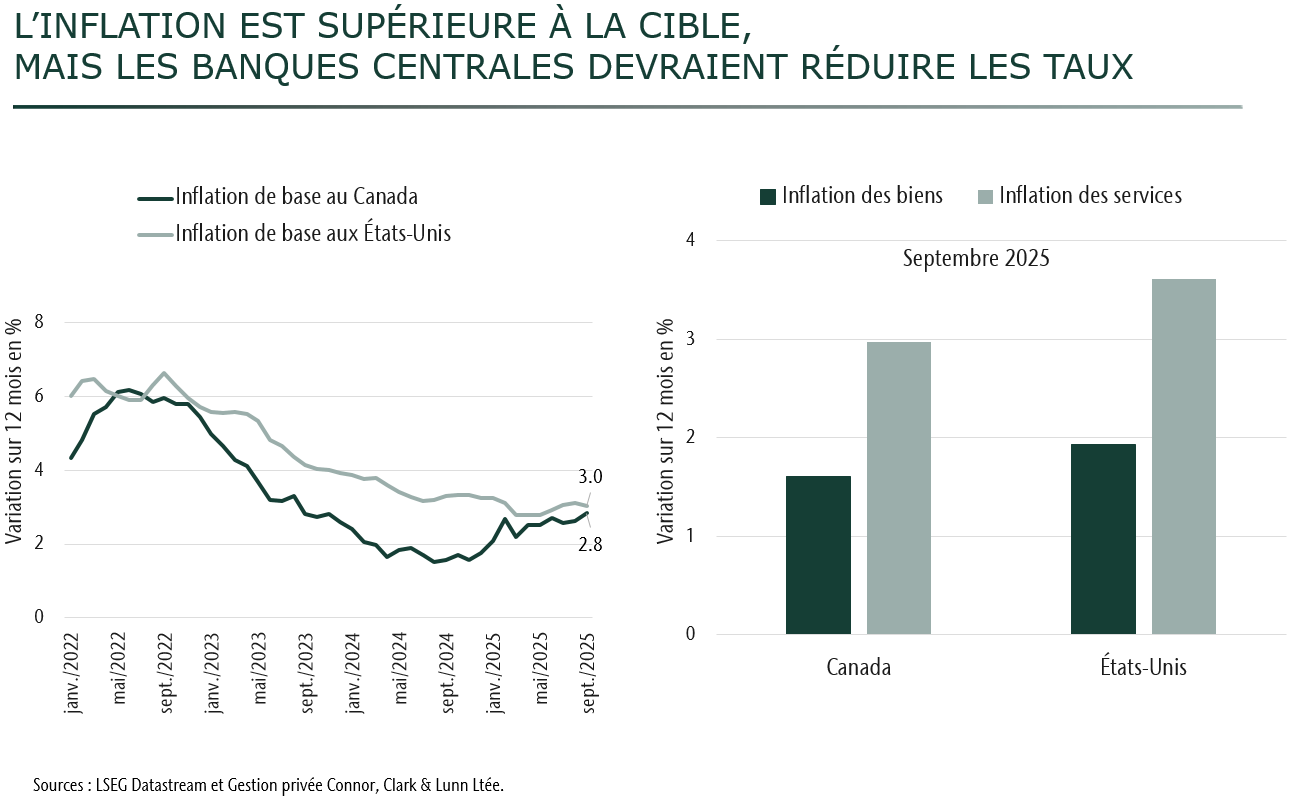

Les données sur l’inflation aux États-Unis et au Canada en septembre ont évolué dans des directions opposées. L’inflation aux États-Unis a ralenti, tandis qu’au Canada, elle a été

plus élevée que prévu. Les coûts des services demeurent élevés, tandis que la hausse des prix des biens s’accélère. Toutefois, l’inflation de base sur 12 mois s’établit

à 3,0 % et à 2,8 % pour les États-Unis et le Canada, respectivement. Ces taux dépassent la cible de 2 %, mais ne sont pas assez élevés pour susciter des inquiétudes sur le marché. En revanche,

votre portefeuille est plus léger en raison des coûts de l’épicerie, des restaurants et des déplacements, qui sont difficiles à encaisser pour plusieurs.

Pourquoi l’inflation ne nuit-elle pas aux actions?

Il n’y a pas si longtemps, en 2021, l’inflation a augmenté par rapport à cette cible, et 2022 a été par la suite une période difficile pour les actions et les obligations. Cette semaine, les marchés

boursiers ont poursuivi leur ascension et ne semblent pas entravés par la hausse de l’inflation. Quelques facteurs expliquent pourquoi :

- L’inflation ne devrait augmenter que modestement à partir de maintenant et demeurer nettement en deçà des sommets de 2022. Les attentes d’inflation à long terme fondées sur les marchés

et les sondages demeurent raisonnables, et les banques centrales devraient encore réduire leurs taux cette année et l’an prochain, ce qui stimulera les marchés.

- Les valorisations boursières pourraient rester élevées si les attentes d’inflation à long terme sont stables et que les banques centrales réduisent leurs taux.

- Toutes choses étant égales par ailleurs, les bénéfices des sociétés ont tendance à augmenter lorsque l’inflation est plus élevée, et le marché s’attend à une

meilleure croissance des bénéfices l’an prochain.

- La croissance économique nominale est également plus élevée et, en supposant que tout le reste demeure constant, les gouvernements ont intérêt à maintenir l’économie mondiale vigoureuse

pour atténuer les problèmes croissants de la dette et des déficits.

L’accélération de la croissance, l’amélioration des bénéfices et la stabilité des valorisations constituent le scénario de base pour les marchés. Pour ces raisons, les marchés

sont en hausse.

Qu’est-ce qui pourrait mal tourner?

Si l’inflation augmente de façon significative et avoisine les 4 %, les banques centrales pourraient devoir interrompre leurs réductions ou même relever les taux. Le cas échéant, les valorisations diminueraient.

En même temps, le marché de l’emploi pourrait se détériorer davantage, réduire les chèques de paie des consommateurs et entraîner une diminution des dépenses. Il s’agit de l’un

des nombreux scénarios que nous surveillons de près.

Notre défi demeure la gestion tactique de l’incertitude entourant les politiques, et la distinction des réels signaux par rapport aux manchettes. Nous continuerons de vous faire part de nos perspectives sur l’évolution

des marchés.